最近、株価の急上昇が続いている「米国株インデックスファンド」への投資が大注目されていますが、1国への集中投資に不安を感じる方もいるのではないでしょうか?リスクを取って、大きなリターンを狙いたい方は、今のところ米国株がベストだと思います。

しかし、「アメリカに何か不測の事態が起きたら?」「アメリカの経済成長が鈍化したら?」「他の国が急成長してきたら?」等、1国への集中投資にリスクを感じる方もいると思います。

この記事では、そんな方にピッタリな「全世界株インデックスファンド」の

- 特徴

- メリット・デメリット

- つみたてNISAで購入できる銘柄比較

- おすすめの銘柄

- 日本を入れるべきか・除くべきか

について徹底解説!この記事を読めば、全世界株に投資すべきかどうかと、どのインデックスファンドを選べばいいか、自力で判断できるようになりますよ。

指数の種類

全世界株のインデックスファンドが連動を目指している指数は、下記の2種類です。

| MSCIオール・カントリー・ワールド・インデックス(ACWI) | FTSEグローバル・オールキャップ・インデックス | |

|---|---|---|

| 開発社 | MSCI(モルガン・スタンレー・キャピタル・インターナショナル)社 | FTSE(フッツィー)社 |

| 構成国数 | 50カ国(先進国23カ国・新興国27カ国) | 49カ国(先進国25カ国・新興国24カ国) |

| 構成銘柄 | 大型株・中型株 | 大型株・中型株・小型株 |

| 構成銘柄数 | 約3,000 | 約9,000 |

| 時価総額 カバー率 |

約85% | 約90~95% |

| 特徴 | 最も多くの全世界株ファンドが、ベンチマークにしている。 | 小型株まで網羅している。 |

構成国のラインナップはほぼ同じで、国数は1国しか違いません。構成国数は、世界196カ国(2021年4月時点)の約1/4ですが、1/4の国で全世界株式時価総額の約85~95%をカバーしている形になります。

2つの指数の最大の違いは、構成銘柄に小型株が含まれているかどうかです。小型株を含むFTSEの構成銘柄数は約9,000で、MSCIの約3倍ですので、FTSEの方がより幅広く分散リスクをできます。

主な構成国

先進国

| アメリカ大陸 | 米国、カナダ |

|---|---|

| 欧州・中東 | フランス、ドイツ、イタリア、オランダ、ポルトガル、スペイン、スイス、イギリス |

| 太平洋地域 | オーストラリア、香港、日本、ニュージーランド、シンガポール |

新興国

| アメリカ大陸 | ブラジル、メキシコ、ペルー |

|---|---|

| 欧州・中東 ・アフリカ |

エジプト、ギリシャ、ポーランド、ロシア、サウジアラビア、南アフリカ、トルコ |

| アジア | 中国、インド、インドネシア、韓国、マレーシア、フィリピン、台湾、タイ |

騰落率比較

では最も重要な騰落率はどうでしょうか?両指数ともに同じ年月日を基点にして、2021年12月までの騰落率で比較すると、ほぼ同じグラフになっていますが、直近の5年、10年では、いずれもMSCIがFTSEを上回っています。

| 5年騰落率 | 10年騰落率 | |

| MSCI | 74.29% | 144.24% |

| FTSE | 71.50% | 142.80% |

リターンの点では、直近10年はMSCIの方が若干良かったということになります。5年で2.8%、10年で1.4%の差を「誤差の範囲」と取るか、「大きな違い」と取るかは人によって変わると思います。

「絶対にこっちの方がいい」という程の差はありませんので、全世界株においては、あまり指数の違いは意識する必要はありません。のちほどご紹介する、具体的な銘柄の比較で判断すればOKです。

全世界株のメリット

- リスクを分散できる

- 新成長国の急上昇を取りこぼすことがない

- リバランス不要。ほったらかしでOK

リスクを分散できる

全世界株の最大のメリットは、1本で全世界の国々に幅広く分散投資できる点です。特定国への集中投資と違って、特定の国に何か問題が起きたり、経済力が弱まったりした時でも、その影響は限定的になります。

特定国のトラブルや経済力低下を心配する必要が無く、リスクを分散しながら、世界全体の経済成長の平均的なリターンを享受することができます。

しかし、「リスクを分散できる」というのは、「リスクが低い」という意味ではありません。この点は誤解しやすいのですが、例えば、全世界株と米国株の標準偏差(リスクの大きさを表す数値)は、ほとんど変わりません。eMAXIS Slimのインデックスファンドで比較してみましょう。

標準偏差比較(年率)| 1年 | 3年 | |

|---|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | 8.37 | 18.37 |

| eMAXIS Slim米国株式(S&P500) | 9.14 | 18.32 |

※2021年12月時点

標準偏差は、数値が大きいほど「価額変動の幅が大きくなる可能性がある」という指標です。直近の1年間では、米国株の方が数値が大きいですが、3年ではほとんど変わらないのが分かります。つまり、「全世界株なら、損する確率が低くなる」ということではないという点に注意してください。

原状、全世界株の構成割合は、半分以上がアメリカですので、全世界株はアメリカの状況に連動してしまうということですね。

では、「リスクを分散できる」とは何なのか?それは、簡単に言うと、「アメリカがコケた時の保険を掛けられる」という事に集約されます。

アメリカが今のまま、世界トップクラスのリターンを記録し続けるなら「保険」を使う機会は全くありませんが、万が一アメリカの調子が悪くなった場合はどうでしょうか?最悪の場合、米国株が全世界株のリターンを下回ってしまう可能性もあり得ます。

実際、2000年代最初の10年のリターンは、米国株が全世界株を下回っていました。

| 全世界株 | 米国株 | |

|---|---|---|

| 年率平均リターン(2000~2009年) | -0.7% | -2.2% |

※ACWI(全世界株の株価指数)とアメリカのS&P500で比較

といっても、この10年は、2000年のITバブル崩壊、2008年のリーマンショックという2度の大暴落があり、全世界株も米国株もマイナスリターンという受難の時期。

この頃はアメリカ経済がバブル崩壊のダメージからなかなか立ち直ることができず、代わりにBRICs(ブラジル・ロシア・インド・中国)と呼ばれる新興国が台頭したため、全世界株のリターンが米国株を上回りました。

全世界株なら、その時点で調子が良い国の割合を増やしてくれるので、継続して「平均点」のリターンを獲得できますが、米国株のリターンはアメリカ単独の経済状況に左右されますので、平均点以下になってしまう可能性があるということになります。

つまり、全世界株のメリットは、「万が一、アメリカ経済の成長が減速したとしても、代わりに好調の国の構成比率が増えるので、平均点のリターンを獲得し続けられる」ということです。

新成長国の急上昇を取りこぼすことがない

これからの将来、例えばどこかの新興国が急成長した場合でも、全世界株なら、急成長して増えた時価総額に応じて割合を調整してくれるので、その上昇分を取りこぼすことがありません。

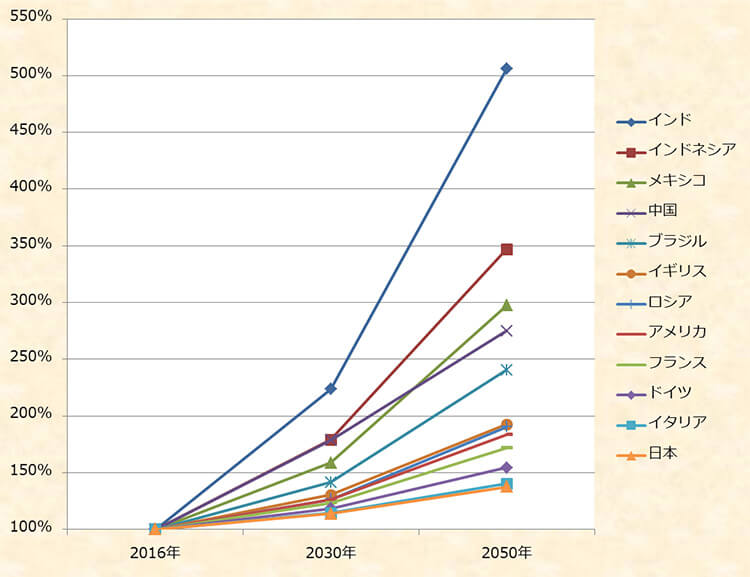

2016年の各国のGDP(国内総生産)を基点として、2050年までの予測成長率を比較すると下記のようになります。

主要国のGDP予測 ※単位:10億米ドル

| 国名 | 2016年 | 2030年 | 2050年 |

|---|---|---|---|

| 中国 | 21269 | 38008 | 58499 |

| インド | 8721 | 19511 | 44128 |

| アメリカ | 18562 | 23475 | 34102 |

| インドネシア | 3028 | 5424 | 10502 |

| ブラジル | 3135 | 4439 | 7540 |

| ロシア | 3745 | 4736 | 7131 |

| メキシコ | 2307 | 3661 | 6863 |

| 日本 | 4932 | 5606 | 6779 |

| ドイツ | 3979 | 4707 | 6138 |

| イギリス | 2788 | 3638 | 5369 |

| フランス | 2737 | 3377 | 4705 |

| イタリア | 2221 | 2541 | 3115 |

出典:PwCが発表した調査レポート「The World in 2050」

中国、インド、インドネシア、ブラジル、ロシア、メキシコといった新興国の急成長が予想されているのが分かります。実際にそうなるかどうかは分かりませんが、10年後、20年後に世界の勢力図が大きく変化した場合でも、全世界株なら新たな急成長国のリターンを取り込むことができます。

リバランス不要。ほったらかしでOK

全世界株は、その時の国別の時価総額に応じて構成割合が変化していくのが特徴で、その時に経済力が強い国の割合を増やし、経済力が弱い国の割合を減らす調整が随時行われます。

どのファンドも、時価総額の加重平均型となっているため、国と個別企業の時価総額の大きさによって内訳が調整されていきます。

世界中の企業を対象に自動的にバランスを調整してくれるため、今後、新しい企業や新興国が急成長した場合も、常にリターンを最大化するための調整を勝手にやってくれます。つまり、バランスを心配する必要が全くありません。

ポートフォリオは定期的にリバランス(構成割合の変動に合わせて資産配分を見直すこと)をおこなった方が効率的に資産運用できるとされています。全世界株はリバランスを勝手にやってくれるので、ほったらかしでOKの全く手間がかからないファンドと言えるでしょう。

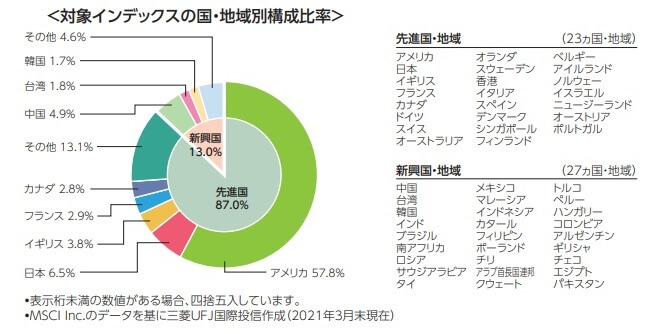

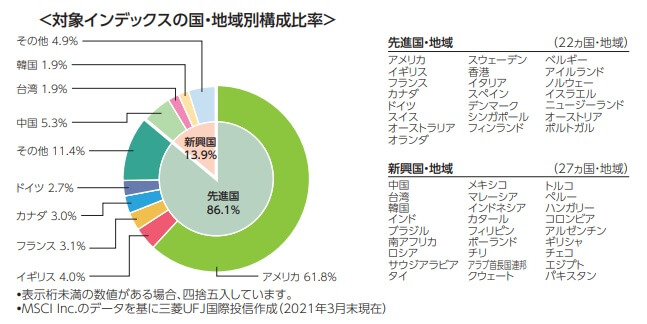

ちなみに、2021年3月時点の人気ファンド「eMAXIS Slim 全世界株式」の投資国内訳は下記になっています。

「全世界」と言っても、時価総額に応じた構成比率になりますので、どうしても、経済大国アメリカの割合が多くなり、半分以上をアメリカが占めているのが分かりますね。

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

今はこのような割合になっていますが、仮に今後、アメリカ以外の国が急成長した場合でも、その時価総額に応じてバランスを調整してくれるのが、全世界株のメリットです。

デメリット

- リターンが米国株より落ちる

リターンが米国株より落ちる

いいこと尽くしのように見える全世界株ですが、唯一にして最大のデメリットがあります。それは、リターンが米国株より落ちることです。

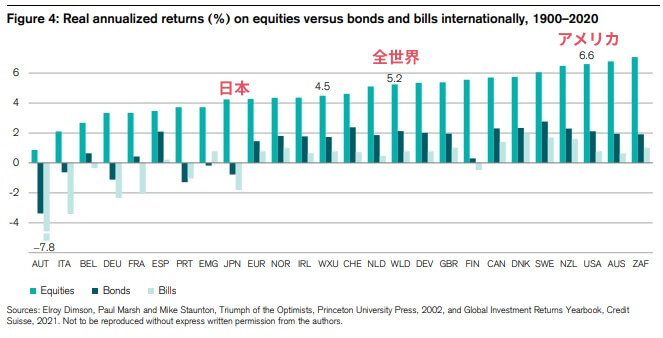

全世界株は「全世界の経済成長が平均化されたリターン」になるため、リターンは世界各国の平均的な数値になってしまいます。過去120年間(1900年~2020年)の各国株式の年率平均リターンを比べたグラフが下記です。

出典:Credit Suisse Global Investment Returns Yearbook 2021

「Bonds」と書かれているエメラルドグリーンの棒グラフが、株式の「年平均リターン」です。全世界株は、右側のトップクラスの国より少し数字が低いのがわかります。

| 年平均リターン | |

|---|---|

| 米国株 | 6.6% |

| 全世界株 | 5.2% |

世界トップクラスのリターンを誇る米国株と比べると、全世界株の方が1.4%低くなっています。

ただ、過去の歴史において、常にずっと米国株のリターンがトップクラスだったというわけではありません。2000年~2009年の10年は、全世界株が米国株のリターンを上回っていました。

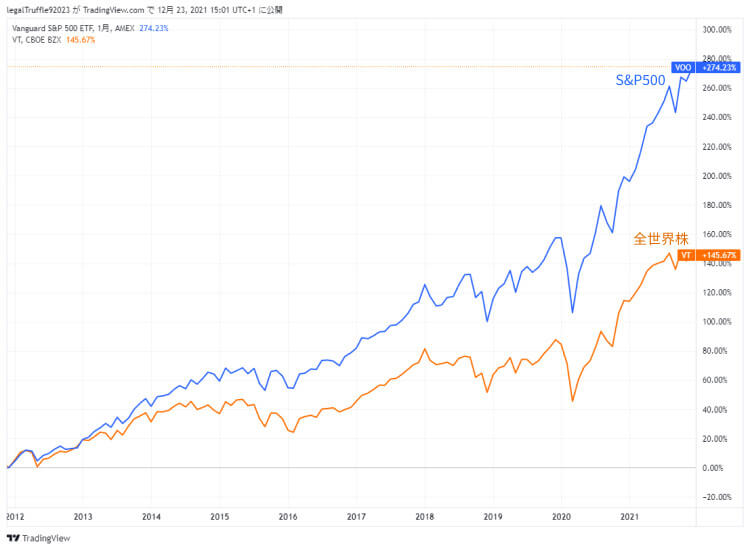

しかし特に直近10年は、GAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)に代表される超巨大ハイテク企業の急成長にけん引された、米国株の強さは目を見張るものがあり、全世界株のリターンを大きく上回っています。

直近10年間の米国株(S&P500)と全世界株の騰落率比較

特に近年急速な進化を続けているIT系において、アメリカ企業のイノベーションを生み出す力は他の追随を許していないため、10年・20年後は分かりませんが、数年でこの優劣が逆転するとは考えにくい状況です。

「平均点狙い」ではなく、より大きなリターンを狙いに行きたい方は、全世界株ではなく、アメリカ株に投資した方が良いでしょう。

-

-

つみたてNISAのおすすめ米国株インデックスファンド比較

つみたてNISAで圧倒的な人気を誇っている米国株ファンド。でも、「銘柄がたくさんあって、具体的にどの銘柄を選んだらいいのか分からない」というお悩みはありませんか? この記事では、つみたてNISAで購入 ...

続きを見る

つみたてNISAの全世界株インデックスファンド比較

では、つみたてNISAで購入できる全世界株ファンドを一覧で見てみましょう。3年のリターンが高い順に並べてあります。

※3年の以上のリターン記録がないファンドは、1年のリターンが高い順。

| ファンド名 | 指数 | 信託 報酬 |

実質 コスト |

半年 | 1年 | 3年 | 5年 | 10年 | 純資産 (百万円) |

|---|---|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (除く日本) |

MSCI | 0.11% | 0.180% | 8.79% | 32.98% | 17.40% | ―― | ―― | 106,926 |

| 野村つみたて 外国株投信 |

MSCI | 0.21% | 0.243% | 8.78% | 32.89% | 17.37% | ―― | ―― | 47,570 |

| 三井住友・DCつみたてNISA・ 全海外株インデックスファンド |

MSCI | 0.28% | 0.392% | 8.62% | 32.45% | 17.07% | 14.69% | 16.11% | 82,834 |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

MSCI | 0.11% | 0.178% | 8.38% | 31.65% | 16.80% | ―― | ―― | 374,248 |

| eMAXIS 全世界株式 インデックス |

MSCI | 0.66% | 0.733% | 8.50% | 32.26% | 16.79% | 14.53% | 16.06% | 16,939 |

| たわらノーロード 全世界株式 |

MSCI | 0.13% | 0.241% | 8.36% | 31.54% | ―― | ―― | ―― | 1,359 |

| 全世界株式 インデックス・ファンド |

MSCI | 0.53% | 0.603% | 8.20% | 31.29% | 16.49% | ―― | ―― | 6,139 |

| 楽天・全世界株式 インデックス・ファンド |

FTSE | 0.21% | 0.24% | 7.43% | 30.96% | 16.31% | ―― | ―― | 143,275 |

| SBI・全世界株式 インデックス・ファンド |

FTSE | 0.11% | 0.12% | 7.02% | 30.51% | 16.03% | ―― | ―― | 45,135 |

※2021年11月末時点/3年以上のリターンは年率

※どのファンドも、楽天証券、SBI証券、松井証券、auカブコム証券、マネックス証券等で購入可能

銘柄の比較ポイント

ファンドを選ぶ際は、下記に注目してください。

- リターンの大きさ

- 実質コストの低さ

- 純資産額

リターンの大きさ

リターンは、ファンドの運用力が反映された数字です。リターンが大きいほど、「運用の質が高い、優れたファンド」ということになります。短期的な数字はたまたまの可能性がありますので、できるだけ3年以上の長期間で比較するのがベターです。全世界株は、3年以上運用されているインデックスファンドがほとんどなので、非常に比較しやすいですね。

TOPは、「eMAXIS Slim 全世界株式(除く日本)」。信託報酬が最安で、最高のリターンを叩き出している超優秀なファンドです。

全世界株のインデックスファンドで最も人気がある「eMAXIS Slim 全世界株式(オール・カントリー)」は、過去3年のリターンでは4位です。

実質コストの低さ

信託報酬は、運用で利益が出ても出なくても、運用期間中ずっと、必ず引かれてしまう費用ですので、できるだけ安いに越したことはありません。また、投資信託には、商品情報に表記されている信託報酬の他に、「隠れコスト」と呼ばれるコストが存在します。

隠れコストとは「その他の費用」として運用報告書に記載されている売買委託手数料、有価証券取引税、保管費用等のことで、1年間運用した結果、確定する費用ですので、目論見書には記載されていません。

そのため、設立から間もないファンドでは、隠れコストがいくらになるかが分かりません。実際の運用コストは信託報酬+隠れコストで、これが「実質コスト」になります。リターンに大きな差があるなら多少コストが高くても構いませんが、リターンにほとんど差が無いなら「実質コスト」が低い銘柄を選ぶのが賢明です。

「実質コスト」が一番安いのは「SBI・全世界株式インデックス・ファンド」ですが、リターンは最下位です。次に安いのが「eMAXIS Slim」シリーズの2本。「オール・カントリー」「除く日本」のどちらもほぼ同じコストですので、どちらを選んでも問題ないでしょう。

純資産額

純資産額はファンドの規模が分かる指標です。基準価額×投資家が保有している口数で計算されます。例えば基準価額が1万円の時に、口数の合計が1,000口だったら、純資産額はおよそ1,000万円になります。

※正確に言うと、支払いが済んでいない信託報酬等の費用を差引いた金額が純資産額になります。

純資産総額があまりにも小さくなると、ファンドを運用している会社の経費が捻出できないため、「繰上償還」になる可能性があります。繰上償還とは、投資家の意志とは関係なく、ファンドの運用が終了してしまうことです。

償還時点の価額で計算された金額が戻ってきますが、長期的な運用をするつもりだった資産の運用を強制的に打ち切られてしまうことになります。そうなると予定が大きく狂うことになってしまいます。

ファンドを運用する金融機関側から見た、純資産額の損益分岐点は30億円と言われているため、必ず純資産額が30億円以上のファンドを選択してください。

全世界株のカテゴリーでは、「たわらノーロード 全世界株式」だけが30億円以下ですので、それ以外のファンドは全て問題ありません。

おすすめの全世界株インデックスファンド2選

| 指数 | 信託 報酬 |

実質 コスト |

半年 | 1年 | 3年 | 純資産 (百万円) | |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (除く日本) |

MSCI | 0.11% | 0.180% | 8.79% | 32.98% | 17.40% | 106,926 |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

MSCI | 0.11% | 0.178% | 8.38% | 31.65% | 16.80% | 374,248 |

3年のリターンの大きさと、実質コストの低さで総合的に考えると、「eMAXIS Slim 全世界株式(除く日本)」と「eMAXIS Slim 全世界株式(オール・カントリー)」の二択がおすすめです。

どちらも優秀なファンドなので、日本を入れるか入れないかは、好みや考え方による部分になりますが、悩んでしまう方も多いと思いますので、最後にこの2つのファンドの違いを解説します。

全世界株式「オール・カントリー」と「除く日本」とはどっちがいい?

リターンの数値も、運用コストもほぼ変わらない「eMAXIS Slim 全世界株式インデックスファンド」の2本。日本は入れた方がいいのでしょうか?除いた方がいいのでしょうか?結論から言うと、

- 「わずかなリターンの差なら気にならない」「あれこれ悩みたくない」方は「eMAXIS Slim 全世界株式(オール・カントリー)」

- 「少しでもリターンを増やしたい」方は「eMAXIS Slim 全世界株式(除く日本)」

がおすすめです。ではなぜそうなのか?について考察していきます。

構成比率比較

まず構成比率の違いから見てみましょう。

♦eMAXIS Slim 全世界株式(オール・カントリー)

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

♦eMAXIS Slim 全世界株式(除く日本)

出典:「eMAXIS Slim 全世界株式(除く日本)」目論見書

| オールカントリー | 除く日本 | |

| アメリカ | 57.8% | 61.8% |

| 日本 | 6.5% | 0% |

| 日米以外の先進国 | 22.7% | 24.3% |

| 新興国 | 13.0% | 13.9% |

違いはアメリカ、日本、日米以外の先進国、新興国の割合です。除く日本の方が、日本がない分、アメリカと日米以外の先進国、新興国の割合が多くなっています。しかしそもそも、日本の構成比率はわずか6.5%しかありませんので、それほど大きな違いはありません。

リターン比較

続いて、過去のリターンを比較してみましょう。「オールカントリー」と「除く日本」は、厳密にいうと、ベンチマークにしている指数が微妙に違います。2つの指数のリターンを比べてみましょう。尚、下記は指数のリターンですので、ファンドのリターンとは若干異なります。

年率平均リターン(円換算)| 指数名 | ファンド名 | 1年 | 3年 | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|---|---|---|

| MSCI オール・カントリー・ ワールド・インデックス |

オール・カントリー | 30.6% | 16.5% | 14.4% | 16.3% | 7.9% | 8.0% |

| MSCI オール・カントリー・ ワールド除く日本 |

除く日本 | 31.9% | 17.1% | 14.8% | 16.6% | 8.2% | 9.1% |

※2021年11月末時点

劇的な差がある訳ではありませんが、全ての期間で「除く日本」が「オールカントリー」を上回っています。もちろん、今後どうなるかは分かりませんが、よほど日本の経済が上向かない限り、この優劣は変わらないでしょう。

また、過去120年間の年率平均リターンを見ると、日本株は、全世界株を下回っています。

出典:Credit Suisse Global Investment Returns Yearbook 2021

更に、この記事の前半でも紹介しましたが、2050年までのGDPの伸びは、日本は世界主要国の中で最低ランクになると予測されています。

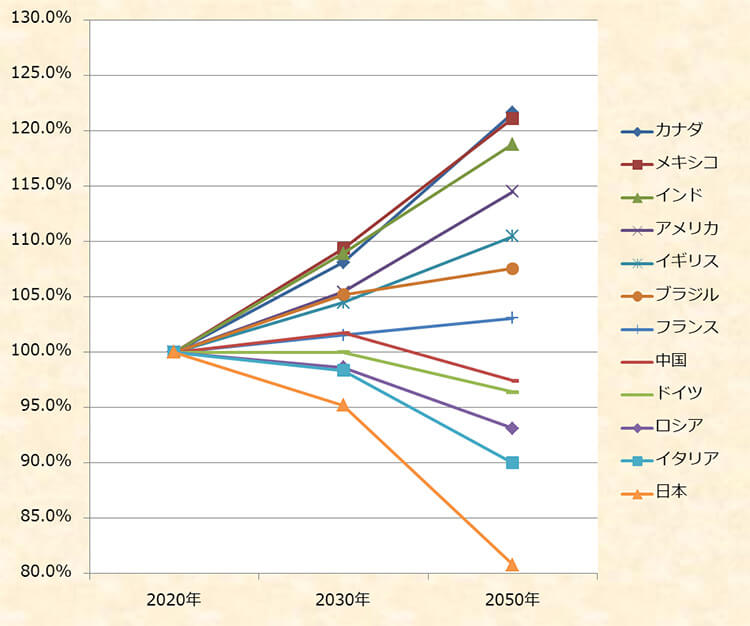

GDP成長率予測が低い原因の一つは人口の減少です。下記は2050年までの人口増減率を比較したグラフです。2050年の日本の人口は、2020年に比べて約20%も減少すると予測されており、世界各国の増減率と比較すると大きく水をあけられていることが分かります。

人口が減ってしまえば、生産性が落ち、市場規模も縮小するわけですから成長率は鈍化してしまいます。冷静に考えて、日本の未来は明るいとは言えない状況です。

もし今後、日本の大きな経済成長が見込めるのであれば、日本を除外するのは危険です。しかし残念ながら、日本の経済成長率の伸びは外国に比べて低く、全世界株に占める時価総額の割合は減少していく可能性が高いため、日本を除外することによるマイナスの影響はないと考えられます。

ただ一方で、日本の構成比率は6.5%で、そもそも非常に少ないため、「日本を除外したところで、たいして変わらない」という言い方もできます。もし今後、日本の成長率が鈍化していった場合、ますます日本の割合が小さくなって、今以上に、「日本があってもなくても変わらない」ということになるかもしれません。

投資判断においては、自分が心底納得して、確信を持てる投資先を選ぶことが大切です。納得して、確信が持てていれば、長く運用を続けることができ、結果的に資産を増やすことができます。

以上のデータを見て、「今後、日本の経済状況が諸外国に比べて劇的に良くなるとは考えにくい」と、心底思えて、「少しでもリターンを増やしたい」と考えるなら「除く日本」を選んでください。

日本を完全に除外すると、もし日本経済が奇跡的に急成長した場合、その分を取りこぼしてしまうことになります。「そうなったらどうしよう・・・」と心配でたまらない方は、どっちに転んでも対応できる「オールカントリー」にした方が、精神衛生上良いです。

オールカントリーを選んでも、リターンはわずかに下回るぐらいですので、「あらゆる可能性に対応できるようにしておきたい」「あれこれ悩みたくない」なら、オールカントリーがおすすめです。

まとめ

- メリット

- デメリット

1.リスクを分散できる。

2.新成長国の急上昇を取りこぼすことがない。

3.リバランス不要。ほったらかしでOK。

1.リターンが米国株より落ちる

- リターンの大きさ

- 実質コストの低さ

- 純資産額が30億円以上あるか

- 「わずかなリターンの差なら気にならない」「あれこれ悩みたくない」なら、「eMAXIS Slim 全世界株式(オール・カントリー)」

- 少しでもリターンを増やしたいなら、「eMAXIS Slim 全世界株式(除く日本)」

いかがだったでしょうか?今後、10~30年後の世界経済の勢力図がどのように変わっているかわかりませんが、アジア・アフリカを中心に人口が増え、さらに世界のGDPは成長することが予測されています。

遠い未来に、どの国が発展しているか正確に言い当てるのは難しいことです。全世界株なら難しいことを考えたり、予想する必要はありません。どのように世界の経済情勢が変化しても、世界全体の経済成長による平均的なリターンを獲得できます。

大きなリターンを追い求めるより、「平均的なリターンでいいから、世界中の国に幅広く分散投資して、どんな変化が起きても適応できる資産運用をしていきたい」方には、全世界株が最もおすすめです。

-

-

つみたてNISAのおすすめ米国株インデックスファンド比較

つみたてNISAで圧倒的な人気を誇っている米国株ファンド。でも、「銘柄がたくさんあって、具体的にどの銘柄を選んだらいいのか分からない」というお悩みはありませんか? この記事では、つみたてNISAで購入 ...

続きを見る

-

-

つみたてNISAおすすめ先進国株インデックスファンド比較

全世界株に次いで、広範囲の国々に幅広く分散投資できるのが「先進国株インデックスファンド」です。世界の国々の中から、経済や市場が未成熟な新興国を除外し、経済が成熟して安定している先進国だけに絞って投資で ...

続きを見る

-

-

つみたてNISAおすすめ新興国株インデックスファンド比較

「つみたてNISAで新興国株は不要なの?必要なの?」「投資するなら先進国と新興国、どっちがいいの?」そんな疑問を持っている方は多いのではないでしょうか。 新興国株のインデックスファンドは、2000年代 ...

続きを見る