投資信託とは?

投資信託とは、金融のプロが投資家から集めたお金を、投資家に代わって、株式や債券・不動産などに投資して運用し、利益を生み出してくれる可能性がある金融商品です。運用には一定の手数料がかかりますが、運用の結果、利益が出たら、投資家に還元されます。

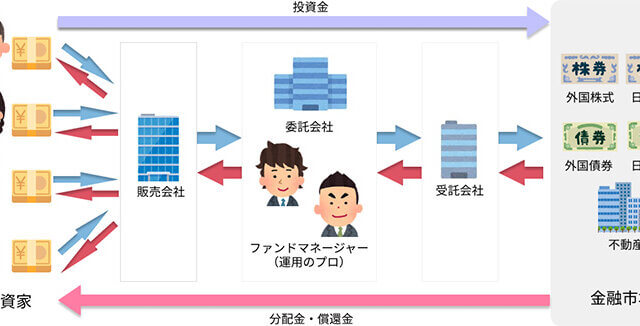

投資信託の仕組み

投資信託は、投資家から集めた資金を不正流用できないように、「販売会社」「委託会社」「受託会社」の3つの機関が役割を分担して運用されています。「司法」「立法」「行政」の三権分立のように、三つの会社がそれぞれの役割を果たすことで、投資家が安全に資産を運用することができるようになっているというわけです。

運用の結果、利益が出たら、受託会社から販売会社に分配金・償還金が渡され、そこから各投資家に収益が分配されます。

販売会社

銀行や証券会社など。投資信託の募集と販売を行い、投資家から資金を集めます。要するに販売窓口です。投資家から集めた資金は、受託会社に渡されて管理・保管されます。

委託会社(運用会社)

三菱UFJ国際投信(三菱UFJ信託銀行系)、アセットマネジメントOne(みずほGと第一生命が出資)、三井住友DSアセットマネジメント(三井住友銀行系)など。集められた資金をどの金融商品にいくら投資するのかを、受託会社に指示します。この指示の内容が、どれだけ利益を生み出せるかのキーポイントになります。

受託会社

信託銀行など。委託会社から受けた指示通りに、株式や債券の売買をおこないます。お金を保管・管理するのは受託会社ですが、お金の運用権限は運用会社にあり、受託会社は運用会社の指示なしに、勝手に株式や債券を売買することはできません。

投資信託の特徴

「金融商品の詰め合わせパック」を売買する

「特定の会社の株」のような単品ではなく、複数商品の詰め合わせパックを売買します。

リアルタイムで売買できない

株とは違って、1日1回しか売買できません。

少額でも投資できる

ネット証券会社なら、100円~投資可能です。

プロに任せっきりにできるので楽

手数料はかかりますが、運用のプロに任せっきりにできます。

投資信託のメリット、デメリットとは?

投資信託のメリット

少額でも投資でき、いつでも売買できる

例えば株の場合、最低購入金額として数万円~数百万円が必要ですが、投資信託は100円~投資可能です。また、平日に1日1回だけという制限がありますが、売買したい時に、いつでも売買できます。

複利運用ができる

配当金を自動的に再投資することを選択すれば、運用で得た収益を元本にプラスして投資することができ、利益が利益を生み、資産が増えるスピードが速くなる「複利運用」が可能です。株の場合は、配当金を受け取っても、配当金が元金にプラスされるわけではないので元金は変わらず、複利より資産が増えるスピードが遅くなります。

積立投資が簡単にできる

楽天証券やSBI証券などのネット証券会社を使えば、毎月決まった日に決まった金額を購入する「積立投資」が簡単に設定できます。

メンタルへのプレッシャーが少ない

株やFXなど、相場の動きが激しく、リアルタイムで取引できる商品は、日中や夜間だけでも相場が大きく変動することがあり、すぐに売買できることで逆に「利益が出ているうちに、又は、損が大きくなる前にすぐに売らなきゃ」という精神的なプレッシャーが大きくなってしまいます。

よほど神経が図太い人でないと、株価の暴落が発生した時などは相場の動きが気になって仕方なくなり、仕事などが手につかなくなりがちです。

その点、投資信託は長期運用でじっくり資産を増やしていくスタイルの商品ですし、株式投資ほどの短期的な大きい価格変動が起きにくいため、「短期的な変動を気にしてもしょうがない」という心持ちで日々を過ごすことができ、メンタルへのプレッシャーが少なくてすみます。

毎日情報収集に追われる必要がない

投資の知識や手法は奥深く、投資初心者が0から知識を学んで、相場の立ち回りを習得するにはかなりの手間と時間がかかります。さらに、日々の情報収集の努力が欠かせません。

株やFXは、いつ売買するかを見極めるため、世界情勢や金融指標の推移など、様々な情報を集めて相場の動きを読む必要があります。また、どの会社の株や通貨を売買するかを選ぶために色々情報を集めたり、価格チャートの分析も必要です。

株の場合は、市場全体の相場の動きとは別に、その会社の決算内容、売上予測、業種別の人気度なども株価変動の重要な要因になるので、随時それらの最新情報チェックも欠かせません。

政治や政策の変化、金利や為替の変動、商品市況の変化、事件事故等、様々外部要因によっても、株価がいつどう動くか分からず、リアルタイムで情報を収集してすぐに手を打たないと、あっという間に大きな損失を被ってしまう可能性があります。

その点、投資信託は多数の銘柄に分散投資するため、特定の会社の株価動向によって大きな影響を受けることはありません。また、あらゆる金融商品や市況情報を知り尽くした運用のプロが、「どこにいくら投資するか」の配分を決めて、運用成績を随時チェックしながら、状況に応じて金額配分や銘柄の入れ替え等の調整もしてくれるので、投資家は何もする必要がありません。

豊富な知識と経験を持つ運用会社は、運用成績をプラスに持って行くためのノウハウを知り尽くした上で、常に最新情報を入手しながら、相場をチェックして運用してくれるので、個人で運用するより、はるかに資産運用の幅が広がります。

メンテナンスが不要

金融資産の運用には、ポートフォリオのリバランス(定期的に運用状況をチェックして、銘柄や資産配分を調整すること)等、メンテナンスが必要ですが、投資信託はプロが全てやってくれますので、メンテナンス不要で楽々運用できます。

分散投資でリスクを抑えられる

株の場合は、1つの会社を買うだけで数十万円~数百万円になりますので、リスクを分散しようと思って多数の会社の株を買うと、かなり多額の資金が必要になります。また、5~10社程度の株式を購入したところで、あまりリスクの分散ができているとは言えず、仮に購入した中の数社の株価が暴落してしまった場合、その損失が運用成績に大きなマイナスの影響を与えることになります。

かといって、10社以上の株式を購入すると、株価の推移をチェックするだけでも大変になってしまい、運用管理し切れなくなってしまいます。

その点、投資信託は、「1つの会社の株だけ」に投資するのではなく、「特定の国の株式全部」や、「全世界の株式全部」など、幅広い国や地域、銘柄に分散投資してくれるので、たとえ1社の株価が大きく下落しても、それが全体に与える影響は小さくなり、損失のリスクを軽減できます。

また、プロがリスクとリターンのバランスを考えて、リスクを軽減しつつ、投資金額を金融商品ごとに配分し、国内外の株式や債券、不動産などに幅広く投資してくれるので、私達は「プロのノウハウを使って分散投資できる」ということになります。

数十社~数百社に分散投資するファンドや、「インデックス投資」といって、「特定の国の株式全部に連動する指数」に投資するファンドもあり、個人投資とは比べ物にならないほど幅広い分散投資で、リスクを軽減することが可能です。

投資信託の積み立て購入を続ければ、購入単価を株価が高い時と低い時の平均値にすることができるという「タイミングの分散」ができるので、株の高値掴み(株価が高い時に買ってしまい、その後、株価が下落して損をすること)のリスクを軽減することも可能です。

株式投資は、特定少数の銘柄に集中投資しますので、ハイリスク・ハイリターンになりますが、投資信託は、幅広い銘柄への分散とタイミングの分散によってリスクを抑えられるため、ミドルリスク・ミドルリターン型の投資方法と言えます。

投資信託のデメリット

損するかもしれない(元本保証がない)

これは投資信託だけに限らず、投資全般に当てはまることですが、「元本保証がない」のがデメリットです。銘柄の分散や、積立投資によるタイミングの分散など、損失のリスクを減らすことはできますが、「絶対に損しないようにする」ことはできません。有り金を全部投資するようなことはせず、短期的に必要なお金は手元に残し、余裕資金で投資をするようにしてください。

手数料がかかる

投資信託の購入や運用には、投資金額の数%程度の手数料を支払う必要があります。手数料の種類は3つあり、手数料率は商品ごとにバラバラです。

購入時手数料(買付手数料)

投資信託を購入する時に販売会社に支払う手数料です。購入時手数料がかからない「ノーロード商品」も多数ありますので、ノーロード商品を選択すれば、購入時手数料を支払う必要はありません。

運用管理費用(信託報酬)

運用管理にかかる手数料で、運用会社・販売会社・信託銀行の三者で配分されます。運用管理費用が無料の商品は存在しませんので、どの商品も必ずかかります。通常、年率●%という形で記載されていますが、実際には日割り計算され、毎日、信託財産から差し引かれています。ただし、年率0.1~1%程度の金額ですので、料率が低いファンドなら、あまり大きなコストにはなりません。

信託財産留保額

投資信託を解約(売却)する際に支払う手数料です。「売却額の●%」という形で解約代金から差し引かれます。商品によって引かれる金額は異なり、一般的には0.3%程度ですが、全く差し引かれない投資信託も多数あります。

商品によってかかる手数料の種類と料率が異なりますので、購入する前に必ず、ネット証券会社の商品説明ページや、「目論見書」と呼ばれる商品説明資料などで確認するようにしてください。

為替レートの変動で損する可能性がある

これは株でも同じですが、海外市場を対象にした商品の場合、仮に株価が上昇しても、為替レートが不利に変動すると、損失が出てしまう可能性があります。為替変動の影響を受けないように運用してくれる「為替ヘッジ型」という投資信託もありますが、運用手数料が通常より高くなります。

積立投資で購入タイミングを分散すれば、為替レートも平均化することができ、為替変動のリスクを軽減することはできるので、積立投資や長期投資によって、為替変動リスクを軽減するのが得策です。

狙ったタイミングで売買できない

株は、市場が開いている時間なら狙ったタイミングで売買できますが、投資信託はリアルタイムでの売買ができません。投資信託は、対象資産のその日の終値で「基準価額」が算出され、その金額で売買することになります。それが株でいうところの「株価」になり、その金額が日々上下していきます。つまり、売買できるのは1日1回だけです。

しかも、アメリカ等の海外市場を対象にした商品の場合、その日の海外市場の取引が始まる前に、日本での注文締め切り時間(午後3時)が来てしまいます。午後3時までに注文しても、注文した日の翌朝(日本時間)の海外市場終値で基準価額が算出され、それが約定価格になります。

ですので、「今日はアメリカの株価が大きく上昇してるから売りだ」「株価が大きく下落してるから買いだ」のような売買ができないことになります。これは、少しでも高く売りたい、安く買いたい、と考えている人には結構ストレスになります。

あまり売買のタイミングや日々の値動きは気にせず、極めて機械的にタイミングを決めて積立投資をしていくのが、投資信託とうまく付き合うコツです。

償還リスクがある

投資信託の純資産額が少なくなり、ファンドの効率的な運用が困難になった場合、運用会社がファンドの運用を繰り上げて終了する場合があります。これは「繰り上げ償還」と言われるもので、購入・運用していた投資信託を、自分の意志とは関係なく、強制的に解約させられてしまいます。

「会社の倒産」とは違いますので、価値がなくなる訳ではありません。解約時に換金されて、現金が戻ってきますが、仮にその時点で損失がある場合、損が確定してしまうことになります。

投資信託は長期保有向きの商品ですので、その計画が崩れてしまうことになります。これは予測することはできませんので、「純資産額が減っているファンド」「人気がなさそうなファンド」には手を出さないようにすることが唯一の対策です。

短期投資には不向き

投資信託は数年以上の長期投資向きの投資方法です。コツコツ、ジワジワと時間をかけてゆっくり利益を増やしていくことを目指す商品ですので、「1年以内に短期的に一気に儲けたい」という時には不向きです。

株やFXのように、リアルタイムで取引可能な商品の場合、短期間の相場変動によって、極端なことを言えば数十秒でも、購入金額と売却金額の差額による「キャピタルゲイン」(譲渡益)を得ることができます。デイトレーダーと呼ばれる人達は、数時間以内の短期売買を繰り返すことによって、利益を獲得しようとしています

一方、投資信託は1日1回しか売買ができません。また、売買注文の締め切り時間は15時で、その日の基準価額が公表されるのはその日の夜になるため、当日の基準価額が分かっている状態で売買をすることができません。

ということで、リアルタイムでタイミングを見極めて売買しないと、目先の利益が減ったり、損が大きくなったりする、短期的な投資には向いていません。短期的に利益を得たい人は別の投資方法を選んだほうが良いでしょう。

自分で銘柄を選べない

投資信託は、特定の銘柄を選んで投資することはできません。投資対象の国や市場の種類、「プロがセレクトした有望銘柄のグループ」を選ぶことはできますが、「特定の会社に集中投資したい」という方には、自分で銘柄を選べないのがデメリットになります。

投資信託の始め方

「投資信託っていいかも」「やってみようかな」と興味を持った方は、まず取引ができるようにする準備だけしていきましょう。口座開設をして、取引ができるようにするだけなら無料で簡単にできますし、実際に投資するかどうかは後から決心できます。

口座開設には数週間かかりますので、興味を持ったら、準備だけは先にやってしまうことをお勧めします。思い立ったが吉日、です。

口座開設から実際に取引をするまでの流れを解説します。

(1)口座開設

投資信託を売買するには、楽天証券、SBI証券等のインターネット証券会社の口座を開設します。投資信託を扱っている金融機関の窓口でも開設できますが、手数料がすごく高いので、手数料が圧倒的に安い「インターネット証券会社」を利用するのが、絶対的にオススメです。

口座の種類は「特定口座」と「一般口座」があり、一般口座を選ぶメリットはほとんどありませんので、特定口座を選んでおけば問題ありません。「特定口座」は、源泉徴収ありと、源泉徴収なしの2種類から選べます。

- 「特定口座(源泉徴収あり)」⇒金融機関が税金を計算・徴収してくれるので、自分で確定申告をする必要がありません。

- 「特定口座(源泉徴収なし)」⇒原則、確定申告が必要です。

「源泉徴収ありの特定口座」なら確定申告が不要で、最も楽ですが、「源泉徴収あり」にすると、税金を払いすぎてしまう可能性があるため、確定申告が面倒ではない方は、「特定口座(源泉徴収なし)」の方が良いです。

また、投資信託や株で得た利益には、通常、20.315%が課税されますが、NISAや積立NISAを利用すればNISAは年間120万円(月10万円)、積立NISAは年間40万円(月33,333円)以下の投資額によって生まれた利益は、非課税となります。

年40~120万の範囲で投資信託をしようと思っている方は、必ずNISAや積立NISAを活用してください。積立NISAについては別のページで詳しくご紹介します。

(2)選んだ商品を購入する

口座開設が完了したら、リスクとリターンのバランスや手数料率を比較検討して、自分の考え方に合った投資信託を選んで購入します。注文は数分(慣れてくれば1分)で終わります。

(3)しばらくほったらかし

短期的な相場の上下に惑わされず、長期的にじっくり保有し、積立投資で購入タイミングを分散しながら、少しずつ投資額と利益を増やしていくのが、投資信託の基本的な投資スタイルです。

(4)売却(換金)

保有商品を換金したくなったら、いつでも売却して換金できます。

まとめ

- 「金融商品の詰め合わせパック」を売買する

- リアルタイムで売買できない

- 少額でも投資できる

- プロに任せっきりにできるので楽

- 少額でも投資でき、いつでも売買できる

- 複利運用ができる

- 積立投資が簡単にできる

- メンタルへのプレッシャーが少ない

- 毎日情報収集に追われる必要がない

- メンテナンスが不要

- 分散投資でリスクを抑えられる

- 損するかもしれない(元本保証がない)

- 手数料がかかる

- 為替レートの変動で損する可能性がある

- 狙ったタイミングで売買できない

- 償還リスクがある

- 短期投資には不向き

- 自分で銘柄を選べない

いかがだったでしょうか?投資信託は、1年以内で資産を倍増させるような、「短期間で大きく儲かる商品」ではありませんが、5年・10年といった長期的な資産運用には非常に適した商品です。「余剰資金があるけどハイリスクの投資は怖い」「あまり手間暇はかけたくない」と言う方は、ぜひ投資信託での資産運用を検討してみてください。