つみたてNISAは年40万円×20年ずつ非課税で資産運用できるお得な制度です。このページでは、つみたてNISAを始めてみようかな?と思っている貴方に向けて、始める前に知っておきたい5つの注意点と、始め方をご紹介します。つみたてNISAの詳しい説明はこちら。

つみたてNISAを始める前に知っておきたい5つの注意点

①1人1口座しか持てない

つみたてNISAで使用する「NISA口座」は、1人1口座しか開設できません。複数の金融機関で口座を作れませんので、どこに口座を作るかは慎重に決めましょう。後から変更はできますが、1年ごとにしか変更できません。

②金融機関によって購入できる商品が違う

全ての金融機関で全ての商品が購入できるわけではありません。取扱い商品のラインナップと、商品数もかなり違います。多い機関では170本以上ありますが、少ない機関では10本以下しか取り扱っていません。口座を作る前に、その金融機関で取り扱っている商品ラインナップをしっかり確認しましょう。

③つみたてNISAと一般NISAのどちらかしかできない

年40万円×20年ずつ非課税で運用できるつみたてNISAと、年120万円×5年非課税で運用できる一般NISAがありますが、どちらか1つしか選べません。運用の目的をしっかり決めてから選んでください。

④遅くても12月上旬までに口座を開設するのが吉

つみたてNISAは、1月から12月までの1年で、40万円まで投資することができます。年の途中から開始した場合でも、月々の投資額を「増額設定」すれば、年40万円まで投資することが可能です。

ということは、12月に開始しても40万円分投資することができますので、12月上旬までに口座を開設して、12月中に40万円投資すれば、その年の非課税枠を最大限に活用できます。12月中に商品の購入ができないと、その年の非課税枠は消滅してしまいます。

⑤口座開設にかかる日数は2~14営業日

申込みする金融機関や、手続方法によって異なりますが、ネット証券会社のオンライン手続きなら最短2営業日で開設が完了します。店舗型金融機関の窓口や、郵送で申込みの場合、かなり日数がかかりますので注意してください。

つみたてNISAの始め方

それでは実際につみたてNISAを始める方法、手順、ポイントをご紹介します。

Step01.NISA口座を開設する金融機関を決める

まず、つみたてNISAを取り扱っている金融機関で、「NISA口座」を開設します。つみたてNISAを取り扱っている金融機関は以下のとおりです。

- 証券会社

- 銀行・信託銀行

- 投信会社

- 郵便局

- 農協

- 信用金庫

- 信用組合

- 労働金庫

- 生命保険会社

この中から、自分が使いやすい金融機関を選んでください。NISA口座は、1人1口座のみ開設できます。複数の金融機関に口座を設けることはできません。

1年単位で金融機関を変更することもできますが、変更には時間と手間がかかりますので、これから紹介する「金融機関を選ぶポイント」を参考にして、よく考えて決めましょう。

金融機関を選ぶポイント

①購入可能な商品数

つみたてNISAは、金融機関によって購入できる商品が異なります。全ての金融機関で全商品を購入できるわけではないのが注意点です。また、取り扱い商品数も金融機関によってかなり違います。

ネット証券会社以外の、銀行や店舗型の証券会社では、購入できる商品数が圧倒的に少ないため、「窓口で相談したい」という方以外は、最も取り扱い商品数が多い楽天証券、SBI証券などのネット証券会社を選ぶのがおすすめです。

| 証券会社名 | 本数 | 最低積立金額 | 特典 |

|---|---|---|---|

| 楽天証券 | 179本 | 100円 | 「楽天カード」のクレジット決済にすれば、毎月の積立額の1%のポイントが付与される。 |

| SBI証券 | 176本 | 100円 | 「三井住友カード」のクレジット決済にすれば、毎月の積立額の0.5%のポイントが付与される。 |

| 松井証券 | 172本 | 100円 | |

| auカブコム証券 | 161本 | 100円 | |

| SMBC日興証証券 | 158本 | 1,000円 | |

| マネックス証券 | 152本 | 100円 |

※2021年12月時点

楽天証券、SBI証券の上位2社は、毎月の積立をクレジットカード決済にすればポイント還元が受けられるため、この2社のどちらかを選ぶのが最もおすすめです。

-

-

つみたてNISAでおすすめは楽天証券、SBI証券のどっち?

楽天とSBIってどっちがいいの?とお悩みですか?この記事では、つみたてNISAの取扱い商品数やサービス内容、開設口座数で双璧をなしている楽天証券とSBI証券の違いを徹底比較します。 今までは、圧倒的な ...

続きを見る

②自分が投資したい商品を取り扱っているか

自分が投資したい商品を取り扱っているかどうかもポイントです。「よく分からない」という方や、特にこだわりがない場合は、商品数が多い金融機関を選んでおけばOK。充実したラインナップの中から、問題なく投資したい商品を見つけることができます。

もし、ピンポイントで購入したい商品が決まっている場合は、その商品が、金融機関の取り扱い商品リストに入っているかどうかを事前にチェックしましょう。

③手数料の安さ

つみたてNISAは購入手数料が無料で、運用手数料が安い商品だけが厳選されているため、手数料の差はありませんが、将来もし、株式投資等にも興味を持って始めることになったら、証券会社によって手数料がかなり違います。

ネット証券会社は手数料が激安ですが、店舗型の証券会社は手数料が非常に高くなります。店舗で接客するスタッフの人件費が上乗せされた手数料になっているわけですから、当然ですよね。「対面で相談したい」という方以外は、店舗型の証券会社を選ぶメリットは全くありません。

ネットでの投資に抵抗がない方は、ネット証券会社を選んでおくのがベストです。

Step02.口座を開設する

口座の種類

金融機関を決めたら、口座を開設します。NISA口座を開設する手数料はかかりません。

NISA口座を開設するには、例えば証券会社の場合は「総合口座」も同時に開設する必要があります。「総合口座」は、株や投資信託など、金融商品の取引ができるようにするための口座で、その中に別枠でNISA口座を作るイメージです。

総合口座には下記の3種類があります。

| 口座の種類 | 特徴 | 利用者の割合 |

|---|---|---|

| 一般口座 | 自分で税金を計算し、確定申告。 | 全体の約10% |

| 特定口座(源泉徴収あり) | 売却時に税金が引かれる。確定申告不要。 | 全体の約82% |

| 特定口座(源泉徴収なし) | 売却時に税金は引かれない。確定申告が必要。 | 全体の約8% |

つみたてNISAは20年間非課税ですが、その他の投資で得られた利益には税金がかかります。「特定口座」にしておけば、税金の金額を証券会社が計算してくれます。また、「源泉徴収あり」にすると、証券会社が自動的に税金を納めてくれます。

一般口座は「未公開株(上場していない会社の株)を扱える」という事以外、選ぶメリットはありませんので、未公開株の取引をしたい人以外は、特定口座を選んでおけば問題ありません。

後から変更もできますので、どれにするか悩んでしまう場合は、いったん「特定口座(源泉徴収あり)」を選んでおくのが無難です。

ただし、「特定口座(源泉徴収あり)」は何もしなくていいので最も楽なのですが、源泉徴収ありにすると、投資による譲渡益が年間20万円以下の場合は税金を払いすぎてしまうことになるため、NISA以外の商品取引もする予定の方&確定申告が面倒ではない方は、「特定口座(源泉徴収なし)」にした方が良いでしょう。

口座開設の手順

最近は総合取引口座と同時にNISA口座も開設できる証券会社が増えてきています。申込みをする金融機関のWebサイトの口座開設申込み画面に、住所・氏名などの必要事項を入力し、免許証などの本人確認書類を撮影してアップロードします。

例えば楽天証券やSBI証券の場合、本人確認書類をネットでアップロードすれば2~5営業日で口座開設が完了します。郵送でも申し込みできますが、郵送の場合は口座開設まで7~14営業日かかります。

口座開設までにかかる日数は金融機関によって異なりますので、詳しくは申込みをされる金融機関のWebサイトや窓口でご確認ください。

※開設書類に不備があると、もっと時間がかかります。

Step03.積み立てる金額と支払い方法を決める

金融機関を決め、口座を開設したら、次は毎月積立てる金額と支払い方法を決めます。

積立てる金額を決める

まず、毎月いくら積み立てていくかを決めましょう。つみたてNISAは、年間40万円まで投資できますので、40万円÷12か月=3万3,333円以内で、毎月の積立金額を決めます。積み立て金額は、ネット証券会社なら、いつでもネットですぐ&簡単に変更できます。

尚、年の途中から始めた場合、年間の合計積立額が40万円までなら、毎月の金額を増額することもできます。例えば、7月から始めた場合、12月までの残り6か月で40万円まで投資できますので、40万円÷6か月=月6万6,666円まで投資することが可能です。

支払い方法を決める

毎月の積立金額をどのように支払うかを決めます。支払い方法は下記のいずれかです。

①カード決済

毎月1回、決められた日(楽天証券は27日、SBI証券は26日)に翌月の積み立て金額がカード決済されます。注文日は翌月の1日になります。カード決済ならポイント還元が受けられるので、特に事情がなければ、支払い方法はカード決済にするのがお得です。

②自動引き落とし

いつも利用している金融機関から、積み立て金額が自動引落としされるように設定できます。カード決済に抵抗がある方は、この方法が良いでしょう。

③都度振込

積み立て購入日の前に、NISA口座がある証券会社に資金を振込で入金しておきます。例えば1年分の投資額40万円を、事前にまとめて振り込んでおくという方法もあります。しかし、特にこの方法を選ぶ必要性は感じられません。

Step04.投資する商品を決める

つみたてNISAの商品ラインナップは、金融庁の厳しい基準をクリアした選りすぐりの商品ばかりとはいえ、ネット証券会社なら170本以上の商品から選ぶことになるため、投資初心者なら「何を選んだらいいのか全く分からない!」となるのが普通です。

つみたてNISAではETF(上場投資信託)も購入することができますが、ETFは購入できる商品数が少ない(2022年11月の時点でわずか7本)だけでなく、投資の知識や経験が必要なため、まずはつみたてNISAの主流商品である投資信託から選ぶようにしましょう。ETFは、投資に慣れてから始めても遅くはありません。

投資信託の商品を選ぶポイントは「投資対象」「リスク許容度」「運用手数料」です。

①投資対象

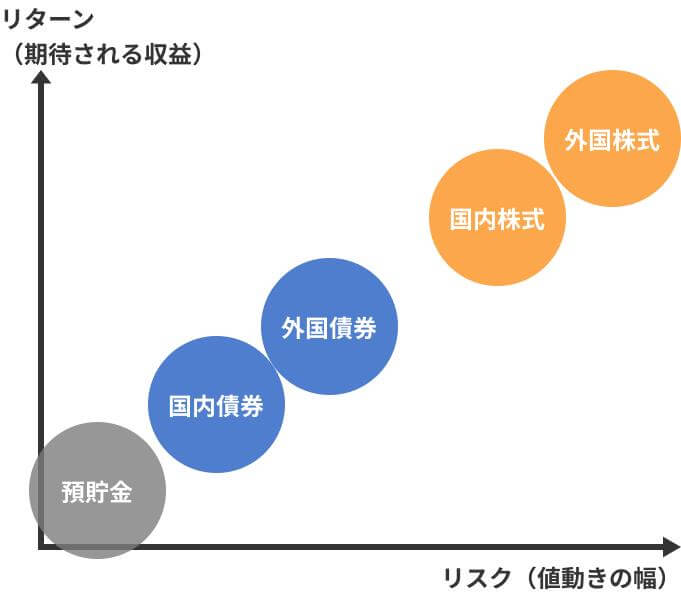

投資信託は、大きく分けると「国内株式型」「外国株式型」「国内債券型」「外国債券型」「バランス型」の5つに分けられます。

一般的に、期待できる収益と、損失が出てしまうリスクは株式が最も大きく、為替変動の影響を受けるため、外国株式の方が国内株式よりもリスク(値動きの幅)が大きくなります。つまり、リスクが高いものほど、上にも下にも大きく変動する可能性があるということです。

「バランス型」は、国内外の株式、債券などに幅広く分散投資する、いわば「組み合わせパック」です。バランス型は、株式だけで構成された商品よりもリスクが低くなるように設計されている物がほとんんどですので、株式だけの投資信託に比べて価格変動の幅が狭く、大きなリターンを狙いにくい代わりに、大きな損失も出にくいという商品になっています。

②リスク許容度

上でも説明した通り、商品によって、期待できるリターンは大きく異なります。そして、リターンとリスクは比例しますので、「大きな利益が狙えるが、損失の可能性は少ない」という商品はありません。簡単に言うと、「ハイリスク・ハイリターン」か「ローリスク・ローリターン」のどちらにするか、自分の方針を決めなければなりません。

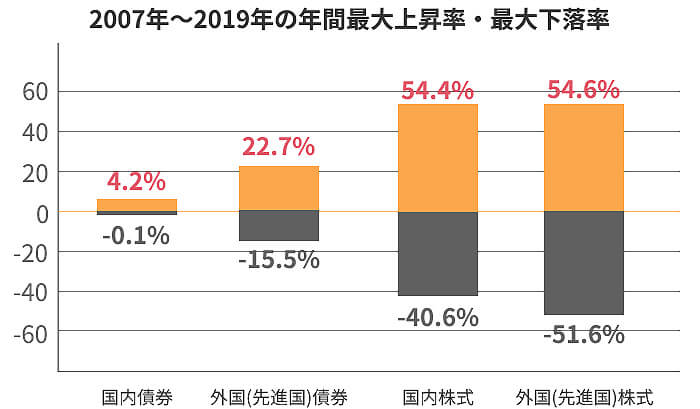

資産クラスによって、一時的な最大上昇率・下落率が大きく違う

上のグラフは、「国内株式」「外国株式」「国内債券」「外国債券」の資産クラスごとに各年の12月末の価格に比べて、翌年の12月までの1年間に最も上昇、下落した時の騰落率を示したものです。

毎年これだけ上昇、下落したということではなく、2008~2017年の間に、最も大きく上昇、下落した時の率です。国内株式、外国株式ともに、2008年のリーマンショックの時に、最大の下落率を記録しています。やはり歴史的な暴落時は、強烈な下落になっていますね。

そして、国内債券<外国債券<国内株式<外国株式 の順に、上昇・下落の幅が大きくなっていることが分かります。

もちろん、一時的に特定の資産クラスの変動幅が大きくなることもありますので、1~2年という短期間でも必ずこの順番になるわけではありませんが、おおよそこのような順番になります。

ここでのポイントは、一時的に40%以上という大暴落が来る可能性があり、そのリスクを許容できるかどうか、という点です。大きなリターンを狙う=価格変動の幅が大きい、ということは、同じ分だけ下に下がる可能性もあるということですので、それを許容してでも大きな利益を狙いに行くかどうかを決めなければなりません。

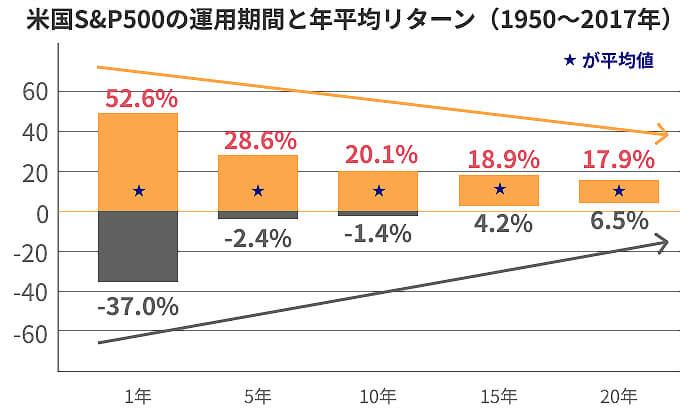

長期運用なら、価格変動リスクは低減できる

数年という短期間の勝負なら暴落分を取り返せない可能性がありますが、つみたてNISAは20年という長期運用が前提ですので、長期運用なら損失リスクはかなり低減されます。

上のグラフは、最も価格変動幅が大きい資産クラスである「外国株式」に属する、「S&P500」(アメリカの代表的な500銘柄を、時価総額で加重平均して指数化したもの)の長期運用成績です。

1950~2017年の間にS&P500に投資を開始して、1年、5年、10年、15年、20年間ずつ運用した場合、年平均リターンの最高・平均・最低がどれぐらいだったかを示しています。

S&P500の場合、1年という短期間では最大リターンが+52.6%、最小リターンがー37.0%と、振れ幅が非常に大きい(=リスクが大きい)ですが、年数が長くなればなるほど、最大と最小の振れ幅が小さくなっていることが分かります。これが長期運用のリスク低減効果です。

そして注目すべきは、15年以上運用すれば必ず利益が出ている点です。1950年以降、どの年に運用を開始しても、15年間の年平均リターンは最大18.9%、最低でも4.2%でした。つまり、過去のケースでは、「15年以上、S&P500に投資すれば、損をしたことは一度もなかった」ということです。

このデータから、長期運用によって、いかにリスクが低減されるかがお分かりいただけると思います。

以上をふまえ、可能な限り最低15年以上の運用を目指しましょう。また、「絶対に大きく損はしたくない」という、リスク許容度が低い方は、「ハイリスク・ハイリターン」な商品は避け、「ローリスク・ローリターン」の商品を選ぶようにしてください。

③運用手数料

つみたてNISAの商品は、購入手数料は無料ですが、どの商品も必ず運用管理費用(運用手数料)がかかります。料率は商品ごとにバラバラで、商品ページに記載されている「目論見書」等で確認できますので、必ず確認しましょう。

運用手数料は購入から売却までずっと、保有金額×年率でかかるコストです。運用成績が良くても悪くても、必ずかかるコストですので、もちろん安ければ安いほどいいのですが、ほとんど手数料に差がないのであれば、運用成績が良い方を選んだ方がいいという考え方もできます。

また、「運用管理費用」という表面上の手数料の他に、実は「隠れコスト」と呼ばれている費用もかかってきます。これは、そのファンドの運用開始から1年が経過して初めて料率が確定するコストで、「売買委託手数料」「有価証券取引税」「その他費用」のことです。

「運用報告書」に記載されていますので、そこで確認できます。投資信託の運用にかかるコストは、運用管理費用だけではないことに注意してください。「運用管理費用」と「隠れコスト」を足した費用が、「実質コスト」と呼ばれる、本当の運用コストになります。

つみたてNISAの商品は、手数料が低く抑えられている商品ばかりですので、あまり神経質になる必要はありませんが、どうせならコストはなるべく低く抑えたいですよね。商品を選ぶ際に、一応、実質コストも確認するようにしましょう。

| ファンド名 | 運用管理費用 | 実質コスト |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0968% | 0.124% |

| 楽天・全米株式インデックス・ファンド | 0.162% | 0.190% |

| たわらノーロード 先進国株式 | 0.109% | 0.152% |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144% | 0.180% |

| eMAXIS Slim 新興国株式インデックス | 0.187% | 0.370% |

| ニッセイ日経平均インデックスファンド | 0.154% | 0.156% |

※2021年11月時点

具体的な商品の選び方は別のページで詳しく解説します。

まとめ

- 1人1口座しか持てない

- 金融機関によって購入できる商品が違う

- つみたてNISAと一般NISAのどちらかしかできない

- 遅くても12月上旬までに口座を開設するのが吉

- 口座開設にかかる日数は2~14営業日

- NISA口座を開設する金融機関を決める

- 口座を開設する

- 積み立てる金額と支払い方法を決める

- 投資する商品を決める

★金融機関を選ぶポイント

①購入可能な商品数

②自分が投資したい商品を取り扱っているか

③手数料の安さ

★口座の種類

①一般口座

②特定口座(源泉徴収あり)

③特定口座(源泉徴収なし)

★商品を選ぶポイント

①投資対象

②リスク許容度

③運用手数料

いかがだったでしょうか?NISA口座は1つの金融機関でしか作れませんので、作った後で後悔しないように、つみたてNISAを始める前に、しっかり検討して選ぶようにしましょう。