「日本株のインデックスファンドって、どれがおすすめなの?」

そして、株に多少詳しい方なら、

「日経平均とTOPIXってどっちがいいの?」

等、投資をする前には悩みや迷いが尽きませんよね。

この記事では、つみたてNISAで購入できる日本株インデックスファンドがベンチマークにしている指数の違い、日本株のメリット・デメリット、過去のリターンと運用コストを徹底比較解説します。

結論から言うと、日経平均とTOPIXなら、長期的には日経平均。そして、日本株インデックスファンドに投資するなら、おすすめは下記の3本です。

| 指数 | 信託 報酬 |

実質 コスト |

半年 | 1年 | 3年 | 5年 | 純資産 | |

|---|---|---|---|---|---|---|---|---|

| iFree 日経225 インデックス |

日経平均 | 0.153% | 0.16% | -2.99% | 6.69% | 9.52% | 10.67% | 27,421 |

| ニッセイ日経平均 インデックスファンド |

日経平均 | 0.153% | 0.156% | -2.96% | 6.70% | 9.46% | 10.63% | 29,832 |

| eMAXIS Slim国内株式 (日経平均) |

日経平均 | 0.155% | 0.161% | -2.97% | 6.70% | 9.46% | ―― | 17,753 |

※リターンは2021年11月末時点

※3年以上のリターンは年率平均

この3本は調査時点でのリターンとコストがほぼ同じなので、必ず今の最新情報をチェックして、一番良いと感じたファンドを選んでください。

しかし、直近半年のリターンがいずれもマイナスになっていますよね。端的に言うと、日本株は外国株に比べてリターンが劣ります。この点は日本株のデメリットですが、初心者でも投資しやすい、為替リスクがない等のメリットもあります。

日本株をどれぐらい保有するかは、貴方のポートフォリオのリターンを決める重要なポイントです。そこでこれから、日本株インデックスファンドへの投資判断材料や、気になる方が多いであろう「日経平均」と「TOPIX」はどっちがいいのか?について、深掘り解説していきます。

では早速参りましょう!

日本株の株式指数

つみたてNISAでは、日本株式の代表的な指数の中で「日経平均株価」「TOPIX」に連動することを目指している投資信託を購入できます。

| 指数名 | 日経平均株価 | TOPIX(東証株価指数) |

|---|---|---|

| 対象銘柄 | 東証一部(※)の225銘柄 ※2022年4月からはプライム市場 |

東証一部の全銘柄 ※2022年4月からは、市場区分に関係なく、選抜基準を満たした銘柄 |

| 算出方法 | 対象銘柄の株価平均から算出 | 算出日の指数用時価総額÷基準日の時価総額×100 |

| 構成銘柄数 | 225銘柄 | 約2,200銘柄 |

| 主な銘柄 | ファーストリテイリング、ファナック、ソフトバンクグループ、東京エレクトロン、 KDDI、京セラ、ダイキン工業等 | トヨタ自動車、三菱UFJフィナンシャル・グループ 、ソフトバンクグループ、NTT、三井住友フィナンシャルグループ、本田技研工業、ソニー等 |

| 特徴 | 「株価の平均値」であるため、株価が高い銘柄(値がさ株)の動きに大きく影響されます。 | 「時価総額」で算出するため、時価総額が大きい銘柄(大型株)の動きに大きく影響されます。 |

※2022年1月現在

日経平均株価

東京証券取引所の第1部(以下、東証第1部)に上場している銘柄の中から、日本経済新聞社によって選ばれた、日本を代表する225銘柄の平均株価を指数としています。

ユニクロのファーストリテイリングやソフトバンク等、誰もが知っているような大企業ばかりで構成されています。225銘柄の株価の平均で計算されるため、1単元(最低購入単位)が100万円を超えるような値がさ株(株価が高い株)の影響を大きく受けるのが特徴です。

TOPIX(東証株価指数)

東証一部に上場している国内株式全銘柄の時価総額の合計を指数化した株価指数です。バブル崩壊からさかのぼること約30年前の1968年1月4日を基準日とし、算出する日の時価総額÷基準日の時価総額×100で算出します。

発行済みの株式全部を対象にしてしまうと、実際の市場規模より過大評価になってしまうため、上位10位の大株主等が保有する固定株(売買対象にならない株)は除外し、市場で流通している浮動株のみを対象にしています。

時価総額を基に計算するため、トヨタ自動車や三菱UFJフィナンシャル・グループ等、時価総額の大きい銘柄の影響を強く受けるのが特徴です。

2022年4月に実施される東証の市場区分見直しで、TOPIX構成銘柄の見直しが予定されており、流通株式時価総額100億円未満の銘柄の構成比率が段階的に低減されて、最終的には除外されることになっています。つまり今後、超小型株は除外されていきます。

日経平均とTOPIXのリターン比較

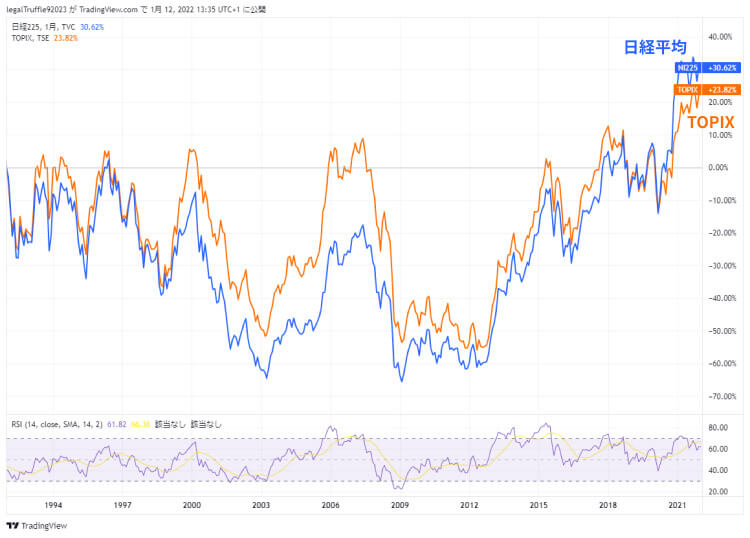

2つの指数の過去の騰落率を比較してみましょう。まず、30年間(1992年1月~2022年1月)では、日経平均の方がTOPIXより少しリターンが良かったことが分かります。

どちらの指数もずっと冴えない展開が続いていましたが、アベノミクスが始まった2012年からは怒涛の急上昇になっていますね。

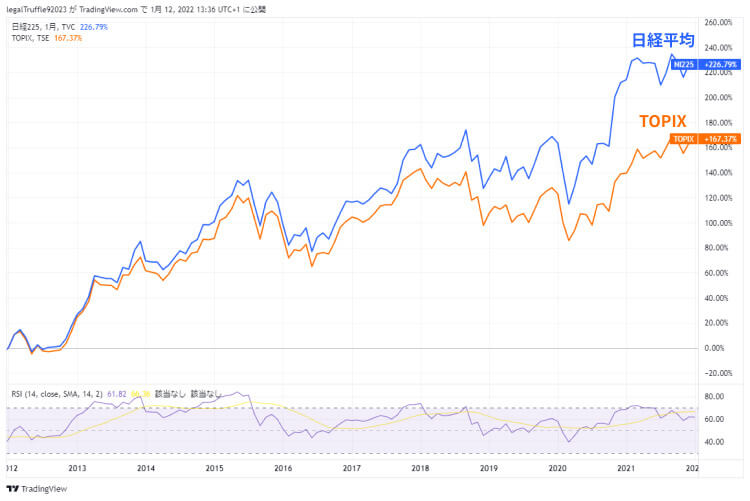

続いて、直近10年(2012年1月~2022年1月)の比較です。10年間では日経平均がTOPIXを大きく上回っています。

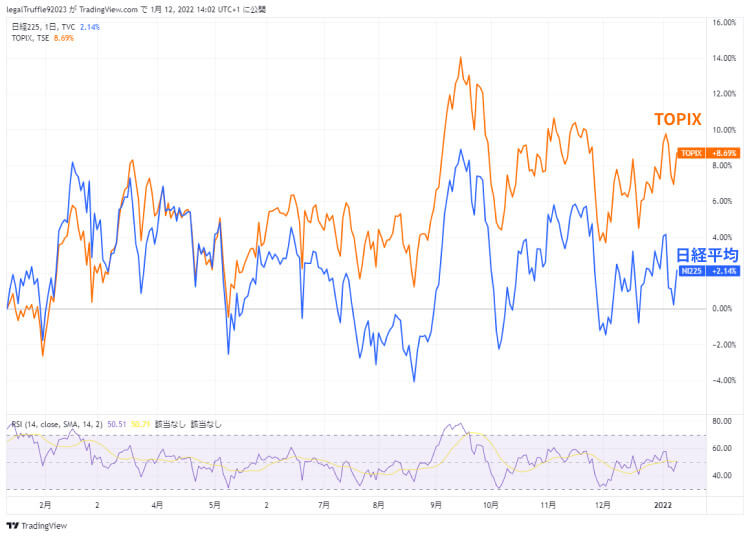

そして最後が直近1年(2021年1月~2022年1月)の比較です。2021年の5月頃から、TOPIXが日経平均を逆転して大きく上回っています。

累積リターン比較

| 1年 | 10年 | 30年 | |

|---|---|---|---|

| 日経平均 | +2.14% | 226.79% | +30.62% |

| TOPIX | +8.69% | 167.37% | +23.82% |

カラクリはアベノミクスとテーパリング

この日経平均とTOPIXの騰落率の変化にはカラクリがあります。2013年から始まった、いわゆる「アベノミクス」による量的緩和政策で、日銀が年間1兆円~最大7兆円もの大量のETF買い入れを続けた結果、日経平均株価は10年で約3.2倍にまで高騰しました。

しかし、コロナショック後の世界的な株高に連動して日本の株価も高騰し、TOPIXは史上最高値を更新する状態になった結果、「この状況で日銀が買い入れをする必要ある?」「ほとんどの企業の大株主が日銀になってしまう!」と批判の声が高まったのです。

日銀の東証市場の株式保有シェアは7%にも達しており、売れば株価が急落するので、動くに動けない状況に陥っている状況です。「売らない大株主」の存在によって、市場機能を弱める状態が続いてしまうことになります。

そこで日銀は2021年からひっそりとテーパリング(量的緩和を縮小し、中央銀行による金融資産買い入れ額を減らすこと)を進めてきました。以前なら、ちょっと株価が下落したら、すぐに「日銀砲」と呼ばれる大量の買い付けがお見舞いされ、またたくまに株価回復!の連続だったのですが、今では明らかに「日銀砲」は鳴りを潜めています。

その結果、2021年の買い入れ額は約8700億円と、アベノミクス前の2012年(6397億円)以来の低水準にまで減少。これが、10年間では株価が急上昇したのに、直近1年では株価が停滞している理由の一つです。

日経平均大躍進の陰に日銀砲あり

そして、もう1つ注目すべきカラクリが。それは、「日銀砲」が、TOPIXより日経平均株価に大きな影響を与え続けたという点です。

日経平均株価にはTOPIXよりも多くのETFが連動しているため、日銀は日経平均採用銘柄をより多く買い入れる傾向がありました。投資グループ「サンライズ・キャピタル」の推計によると、日銀が買い入れしたETFの55%が日経平均採用銘柄を対象とした一方で、TOPIXは41%だったそうです。

日銀が買い入れたETFの資金は、日経平均株価の寄与度が高い銘柄に大量に流入することになります。その結果、日経平均への寄与度が高い「ファーストリテイリング」や「ソフトバンクグループ」の株価だけが恩恵を受け、独歩高していったという、ゆがんだ構造になってしまったのです。

ひどい時は、ほとんどの銘柄の株価が下落している「全面安」の展開なのに、「ファーストリテイリング」や「ソフトバンクグループ」の株価だけが上昇している、なんてこともありました。

祭りは終わった

そんなゆがんだ状況に対する批判が高まったため、日銀は2021年3月に、ETFの買い入れ対象を、指数の構成銘柄が最も多いTOPIX連動型だけにして、日経平均株価連動型を外すことを決定します。

その結果、ファーストリテイリングもソフトバンクグループも、株価は約1年でおよそ半分になってしまいました。日銀に持ち上げるだけ持ち上げられて、一気にハシゴを外された形ですね。

これが日経平均とTOPIXの栄枯盛衰のカラクリです。今後は世界的なテーパリングの流れを受け、日銀のETF買い入れは規模縮小が続きますので、どちらの指数もブースター要素はあまり期待できません。

過去の2年~30年の全ての期間のリターンは、日経平均がTOPIXを上回っています。しかし、長年にわたる日銀砲で日経平均がTOPIXより大きな恩恵を受け続けてきたことと、日銀砲終了の反動で、直近1年ではTOPIXの方が大きく上回っていることを考えると、どちらの指数を選ぶかは非常に難しい選択になります。

日経平均とTOPIXはどっちがいい?

NT倍率の推移

まず、日経平均とTOPIXのどちらが有利かを示すNT倍率を見てみましょう。NT倍率とは、日経平均÷TOPIXで算出される指数で、日経平均が有利だと上昇し、TOPIXが有利だと下落します。

1987年1月~2022年1月のチャートを見ると、リーマンショック前の2006年から右肩上がりで上昇が続き、日経平均有利な状態でしたが、直近1年はTOPIXが有利になり、天井を打って少し調整局面を迎えている形です。

ちなみに、ハイテク関連セクターの株価が内需セクターよりも上昇すると、ハイテク関連企業の比重が大きい日経平均が有利になり、内需セクターの株価がハイテク関連セクターより上昇すると、逆にTOPIXが有利になります。

2022年以降の見通し

2022年以降、金利が上昇していくことが想定されており、金利上昇局面では、PERが高いハイテク株は金利と比較した益回りの低さから相対的な投資の魅力が低下して、売られやすくなります。

つまり、今後しばらくはTOPIX有利の状況が続くと考えられますので、短期的にはTOPIXの方がリターンが良くなる可能性が高いです。

しかし、つみたてNISAは20年に渡る長期投資ですので、これから20年ずっとTOPIX有利になるという訳ではありません。短期的にはTOPIX有利ですが、長期的には日経平均の方がおすすめです。理由は下記の3つです。

日経平均がTOPIXよりおすすめな理由

①構成銘柄

- 日経平均は225の企業が選別され、定期的に銘柄の入れ替えもおこなわれているため、優良企業が多い。

- TOPIXは全銘柄が対象になるため、業績が悪い企業が足を引っ張る形になる。2022年4月の再編で、時価総額100億円以下の超小型株だけは除外され、一応選抜型にはなるが、影響は限定的だと考えられる。

②業種構成比率

- 今後の大きな成長が期待できる電気機器、情報通信業の比率が日経平均の方が高い

- TOPIXは電気、ガスなどのインフラ企業や金融業の比率が高く、安定型の低成長企業が多い。

③機関投資家の影響力

- 日経平均の方が、機関投資家の投資対象になりうる規模の時価総額を持つ大企業の比率が圧倒的に多い。

- TOPIXには、株価に圧倒的な影響力を持つ外国人投資家など機関投資家の投資対象にならない中型株・小型株が多数含まれてしまう。

以上の理由で、長期的には日経平均をおすすめします。ただし、短期的にはTOPIX優位が続くと思われますので、その点はご注意ください。

日本株インデックスファンドのメリット

- 国内企業限定だが、多数の企業に分散投資できる。

- 狙ったタイミングで売却できる。

- 初心者でも投資しやすい。わかりやすい。安心感がある。

国内企業限定だが、多数の企業に分散投資できる。

いわゆる「株」を買う場合は、1社ずつしか買えず、しかも1社買うのに数十万円かかることもありますので、リスク分散のために複数の会社の株を買おうと思ったら大金が必要です。

しかしつみたてNISAの投資信託なら、少なくとも日経平均に採用されている225社の株を買っているのと同じ状態になります。たとえ数社が業績が悪かったり倒産したりしても、大きな痛手を負うリスクはなく、株投資よりもリスクを低減できます。

狙ったタイミングで売却できる。

日本株のインデックスファンドは、平日の15時までに注文すれば購入も売却もOK。購入は毎月決まった日に自動買い付けになるのであまり関係ありませんが、出口戦略で売却する際は、その日の株価を見て売るかどうか判断できるのは大きなメリットです。

海外株のインデックスファンドの場合、日本時間の午前中に前日の株価を見て、「ここで売りたい!」と思っても、実際に売却できるのは1日ズレてしまいますので、前日の株価を見て判断するしかありません。

また、売却注文を出しても、約定するのは翌営業日になりますし、時差もあるので、1日のタイムラグがあります。注文した後に海外市場が開いて、売却価額が決まるイメージです。つまり、その日の株価を見て売ることはできません。

初心者でも投資しやすい。わかりやすい。安心感がある。

日本株のインデックスファンドは、海外のファンドに比べて情報を入手しやすく、構成銘柄はなじみのある日本の企業ばかりです。ファンドの銘柄選びの際も、自力でたくさんの情報を集めて参考にすることができます。

当然、国の経済状況も肌で実感できますし、海外ファンドなら意識しなければならない為替の変動リスクがないのも、安心できるメリットです。個別株より安く買えて、ネット証券会社なら月100円~積み立てできて、運用にかかるコストも安いので、初心者でも投資しやすい商品です。

日本株インデックスファンドのデメリット

- 国のリスク分散ができない。

- 米国株に比べてリターンが悪い。

- 人口が減少し、経済成長率の鈍化が予想される。

国のリスク分散ができない。

当然日本だけが投資対象になりますので、仮に日本に不測の事態が発生したり、経済成長率が悪化する等、リターンが悪くなってしまうというリスクを分散することができません。

例えば全世界株のインデックスファンドなら、仮に日本のリターンが悪化しても、他国が成長すればカバーできますが、日本株のみの場合は、100%日本株のリターンに左右されることになります。

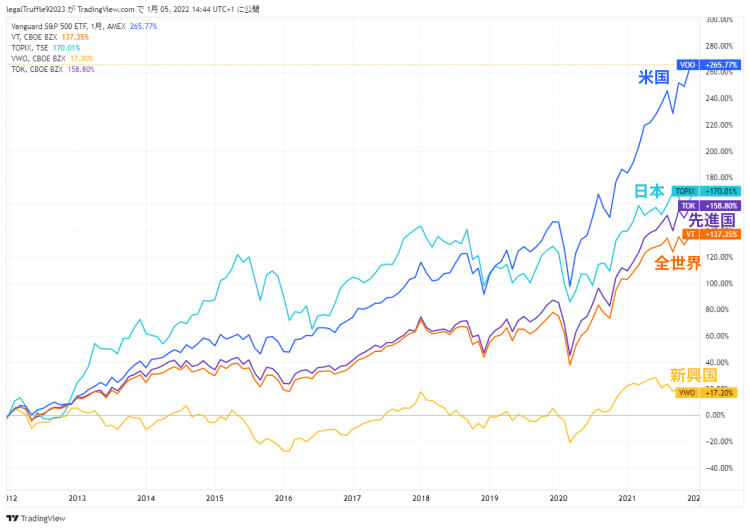

米国株に比べてリターンが悪い。

下記は過去10年間(2012年1月~2022年1月)の主要資産クラの株価騰落率を比較したグラフです。

※各クラスの指数または指数に連動するETFで比較

日本はアベノミクスの恩恵を受け、比較的健闘していますが、トップの米国にははるかに及びません。ちなみに、約40年(1984年1月~2022年1月)でアメリカの株価は日本の10倍に成長しています。

これを見てしまうと、あまりの違いぶりに愕然としてしまいますね。米国株に比べて、長期間にわたってずっとリターンが大きく下回っているという点が、日本株のかなり大きなデメリットです。

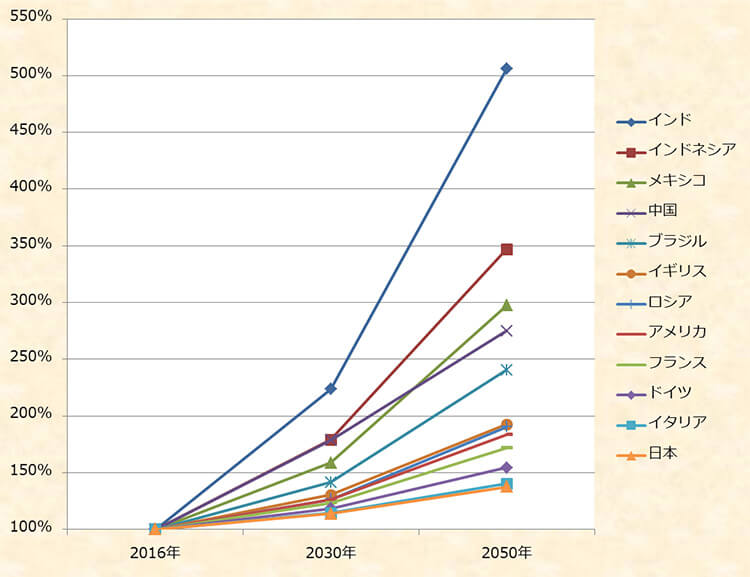

人口が減少し、経済成長率の鈍化が予想される。

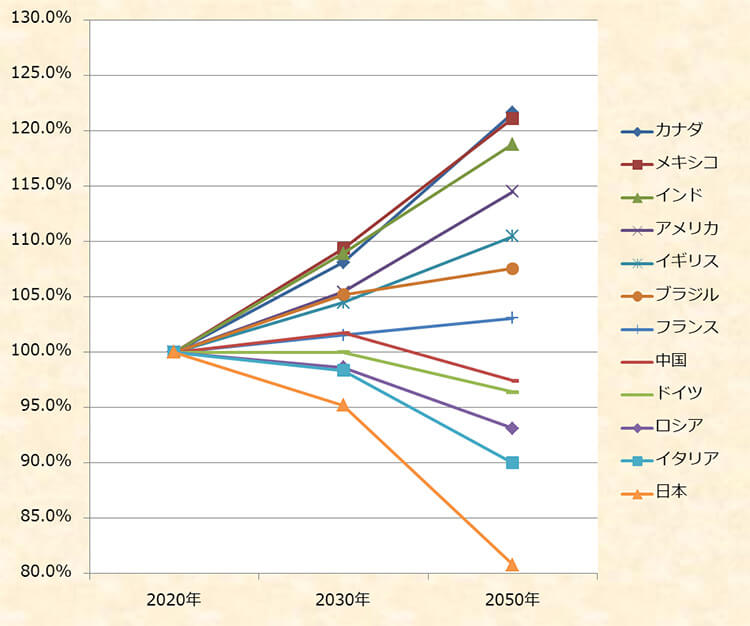

日本は、主要先進国や新興国に比べて予測成長率が低く、人口が減ると予測されています。ますます少子高齢化が進み、労働人口は減少し、労働生産性が低下していく可能性が高いので、何か大きな転機が訪れないと、先行きは厳しいと言えるでしょう。

上記は、2016年を基点として、2050年までの世界主要各国のGDP(国内総生産)予測成長率を比較したグラフです。主要国の中では、日本が最も低い数値になっています。続いては、2020年の世界主要各国の人口を基点として、2050年までの人口増減率を比較したグラフです。

日本の人口は、他国に比べてかなり減る見込みなのかがよく分かりますね。人口が減ってしまえば、生産性が落ち、市場規模も縮小するわけですから成長率は鈍化してしまいます。この見通しを知ってしまうと、日本株への投資は積極的にする気にはならないかもしれません。

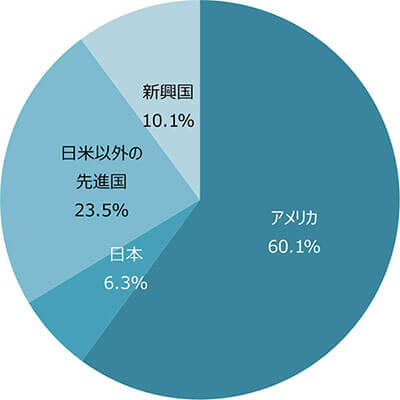

1952年にアメリカの経済学者・マーコヴィッツ氏が発表した論文を端緒として研究が進められた「現代ポートフォリオ理論」では、各資産クラスの時価総額の割合に応じて資産の配分比率を決める「市場ポートフォリオ」が、最もリスクを抑えつつ一定のリターンを得ることができるとされています。

世界の株式時価総額に占める日本の割合は約6%です。

参考例として、全世界株のインデックスファンドでは、日本株の構成比率は6.5%前後になっています。

個人的には日本株にはあまり期待はできないながらも、リスク分散のために多少保有しておいた方が良いと考えていますので、日本株の構成比率は5~10%程度にするのがおすすめです。

日本株インデックスファンド比較

では、つみたてNISAで購入できる日本株インデックスファンドを比較していきましょう。3年のリターンが高い順に並べてあります。

※3年の以上のリターン記録がないファンドは、1年のリターンが高い順です。

| 指数 | 信託 報酬 |

実質 コスト |

半年 | 1年 | 3年 | 5年 | 10年 | 純資産 | |

|---|---|---|---|---|---|---|---|---|---|

| iFree 日経225 インデックス |

日経平均 | 0.153% | 0.16% | -2.99% | 6.69% | 9.52% | 10.67% | ―― | 27,421 |

| ニッセイ日経平均 インデックスファンド |

日経平均 | 0.153% | 0.156% | -2.96% | 6.70% | 9.46% | 10.63% | ―― | 29,832 |

| eMAXIS Slim 国内株式(日経平均) |

日経平均 | 0.155% | 0.161% | -2.97% | 6.70% | 9.46% | ―― | ―― | 17,753 |

| つみたて日本株式 (日経平均) |

日経平均 | 0.199% | 0.205% | -2.99% | 6.66% | 9.41% | ―― | ―― | 33,850 |

| たわらノーロード 日経225 |

日経平均 | 0.187% | 0.195% | -2.97% | 6.67% | 9.40% | 10.53% | ―― | 54,874 |

| 野村 つみたて 日本株投信 |

日経平均 | 0.187% | 0.194% | -3.08% | 6.54% | 9.39% | ―― | ―― | 9,086 |

| Smart-i 日経225 インデックス |

日経平均 | 0.187% | 0.207% | -3.25% | 6.49% | 9.31% | ―― | ―― | 3,445 |

| iFreeTOPIX インデックス |

TOPIX | 0.153% | 0.16% | 1.17% | 12.07% | 7.32% | 7.81% | ―― | 6,566 |

| eMAXIS Slim国内株式 (TOPIX) |

TOPIX | 0.154% | 0.159% | 1.17% | 12.04% | 7.30% | ―― | ―― | 42,964 |

| ニッセイ TOPIX インデックスF |

TOPIX | 0.155% | 0.157% | 1.10% | 11.96% | 7.26% | 7.78% | ―― | 44,953 |

| Smart-i TOPIX インデックス |

TOPIX | 0.154% | 0.164% | 1.15% | 12.00% | 7.22% | ―― | ―― | 2,510 |

| 三井住友・DCつみたてNISA ・日本株インデックスF |

TOPIX | 0.175% | 0.186% | 1.14% | 12.00% | 7.27% | 7.82% | ―― | 59,744 |

| たわらノーロード TOPIX |

TOPIX | 0.187% | 0.19% | 1.16% | 11.98% | 7.25% | ―― | ―― | 3,868 |

| つみたて日本株式 (TOPIX) |

TOPIX | 0.198% | 0.203% | 1.15% | 11.98% | 7.26% | ―― | ―― | 12,867 |

| 東京海上セレクション ・日本株TOPIX |

TOPIX | 0.154% | 0.295% | 0.98% | 12.00% | 6.91% | 7.40% | 11.97% | 26,652 |

※2021年11月末時点。3年以上のリターンは年率平均。

銘柄の比較ポイント

ファンドを選ぶ際は、下記に注目してください。

- リターンの大きさ

- 実質コストの低さ

- 純資産額

リターンの大きさ

リターンは、ファンドの運用力が反映された数字です。同じ内容の商品なら、リターンが大きいほど、「運用の質が高い、優れたファンド」ということになります。短期的な数字はたまたまの可能性がありますので、できるだけ3年以上の長期間で比較するのがベターです。

3年のリターンでは、日経平均連動型がTOPIX連動型を大きく上回っていますが、直近の1年では全く逆です。日経平均は、直近半年だと軒並みマイナスリターンになるほど低調です。原因は、前半でご紹介した日経平均を裏で支えていた「日銀砲」が無くなってしまったことによるものです。

記事の前半でご紹介した通り、短期的にはTOPIX有利、長期的には日経平均有利な展開が考えられます。TOPIXに連動するファンド同士と、日経平均に連動するファンド同士のリターンは、ほとんど変わりませんが、ファンド運用の質の高さとセンスの良さを測る尺度として、3年のリターンが高かったファンドにするのが良いでしょう。

実質コストの低さ

信託報酬は、運用で利益が出ても出なくても、運用期間中ずっと、必ず引かれてしまう費用ですので、できるだけ安いに越したことはありません。

また、投資信託には、商品情報に表記されている信託報酬の他に、「隠れコスト」と呼ばれるコストが存在します。隠れコストとは「その他の費用」として運用報告書に記載されている売買委託手数料、有価証券取引税、保管費用等のことで、1年間運用した結果、確定する費用ですので、目論見書には記載されていません。

そのため、設立から間もないファンドでは、隠れコストがいくらになるかが分かりません。実際の運用コストは信託報酬+隠れコストで、これが「実質コスト」になります。リターンに大きな差があるなら多少コストが高くても構いませんが、リターンにほとんど差が無いなら「実質コスト」が低い銘柄を選ぶのが賢明です。

日本株のインデックスファンドは、手数料がおおむね安く設定されており、ほとんど差がないので、あまり神経質に比較する必要はありませんが、他にも安いファンドがあるのに、わざわざ実質コストが0.2%を超えているファンドに手を出す必要はないと思います。

純資産額

純資産額はファンドの規模が分かる指標です。基準価額×投資家が保有している口数で計算されます。例えば基準価額が1万円の時に、口数の合計が1,000口だったら、純資産額はおよそ1,000万円になります。

※正確に言うと、支払いが済んでいない信託報酬等の費用を差引いた金額が純資産額になります。

純資産総額があまりにも小さくなると、ファンドを運用している会社の経費が捻出できないため、「繰上償還」になる可能性があります。繰上償還とは、投資家の意志とは関係なく、ファンドの運用が終了してしまうことです。

償還時点の価額で計算された金額が戻ってきますが、長期的な運用をするつもりだった資産の運用を強制的に打ち切られてしまうことになります。そうなると予定が大きく狂うことになってしまいます。

ファンドを運用する金融機関側から見た、純資産額の損益分岐点は30億円と言われているため、必ず純資産額が30億円以上のファンドを選択してください。

おすすめの銘柄3選

| 指数 | 信託 報酬 |

実質 コスト |

半年 | 1年 | 3年 | 5年 | 純資産 | |

|---|---|---|---|---|---|---|---|---|

| iFree 日経225 インデックス |

日経平均 | 0.153% | 0.16% | -2.99% | 6.69% | 9.52% | 10.67% | 27,421 |

| ニッセイ日経平均 インデックスファンド |

日経平均 | 0.153% | 0.156% | -2.96% | 6.70% | 9.46% | 10.63% | 29,832 |

| eMAXIS Slim国内株式 (日経平均) |

日経平均 | 0.155% | 0.161% | -2.97% | 6.70% | 9.46% | ―― | 17,753 |

※リターンは2021年11月末時点

※3年以上のリターンは年率平均

おすすめは日経平均に連動する上記の3つのインデックスファンドです。リターンもコストもほとんど同じなので、どれを選んでも問題ありません。注文される時点の、最新のリターンと実質コストを比較して、ベストな物を選んでください。

リターンの実績で言えば、僅差ではありますが、トップの「iFree 日経225インデックス」、コストの安さを重視するなら、こちらも僅差ですが、「ニッセイ日経平均インデックスファンド」がおすすめです。

ちなみに私は、どちらでもなくeMAXIS Slim国内株式(日経平均)を保有しています(笑)。3年前の2019年に選んで投資を開始したのですが、米国株や全世界株でeMAXIS Slimシリーズを選んだので、その流れで選んだというのが当時の理由でした。

尚、iDecoでは「eMAXIS Slim国内株式」の取り扱いがなかったので、「ニッセイ日経平均インデックスファンド」に投資しています。

まとめ

- 日経平均

- TOPIX

選抜された優良企業225社で構成される。日銀砲終了の影響で現在苦戦中だが、長期的には〇。

現在は東証一部の全銘柄で構成されるが、2022年4月以降、段階的に超小型株が除外される。直近1年は好調。

- メリット

- デメリット

1.国内企業限定だが、多数の企業に分散投資できる。

2.狙ったタイミングで売却できる。

3.初心者でも投資しやすい。わかりやすい。安心感がある。

1.国のリスク分散ができない。

2.米国株に比べてリターンが悪い。

3.人口が減少し、経済成長が鈍化する。

- リターンの大きさ

- 実質コストの低さ

- 純資産額が30億円以上あるか

- iFree 日経225インデックス

- ニッセイ日経平均インデックスファンド

- eMAXIS Slim国内株式(日経平均)

いかがだったでしょうか?残念ながら、日本は今後の成長力において、外国を下回ると予測されていますので、日本株のインデックスファンドは、大量に保有するのはおすすめできません。リスク分散の一環として、ポートフォリオの5~10%程度で保有し、残りは下記の外国株に投資することをおすすめします。

-

-

つみたてNISAのおすすめ米国株インデックスファンド比較

つみたてNISAで圧倒的な人気を誇っている米国株ファンド。でも、「銘柄がたくさんあって、具体的にどの銘柄を選んだらいいのか分からない」というお悩みはありませんか? この記事では、つみたてNISAで購入 ...

続きを見る

-

-

つみたてNISAおすすめ全世界株インデックスファンド比較

最近、株価の急上昇が続いている「米国株インデックスファンド」への投資が大注目されていますが、1国への集中投資に不安を感じる方もいるのではないでしょうか?リスクを取って、大きなリターンを狙いたい方は、今 ...

続きを見る

-

-

つみたてNISAおすすめ先進国株インデックスファンド比較

全世界株に次いで、広範囲の国々に幅広く分散投資できるのが「先進国株インデックスファンド」です。世界の国々の中から、経済や市場が未成熟な新興国を除外し、経済が成熟して安定している先進国だけに絞って投資で ...

続きを見る

-

-

つみたてNISAおすすめ新興国株インデックスファンド比較

「つみたてNISAで新興国株は不要なの?必要なの?」「投資するなら先進国と新興国、どっちがいいの?」そんな疑問を持っている方は多いのではないでしょうか。 新興国株のインデックスファンドは、2000年代 ...

続きを見る