「つみたてNISAってよく分からないけど、ぶっちゃけ儲かるの?失敗しない?やめた方がいいんじゃないの?」

そう思っている方は多いのではないでしょうか?実は私自身も始める前はそう思ってましたが、2019年につみたてNISAを開始し、2021年11月現在、投資元金116万円が153万円に増え、利益は+37万円。累積リターンは+32%になっています。

この記事では、つみたてNISAで儲けを出し、利益を増やす5つの方法をご紹介します。この基礎知識を身につけた上でつみたてNISAを始めれば、利益を最大化できる可能性大!

もちろん「投資」ですので、「100%儲かる」「絶対に損しない」という保証はありませんが、つみたてNISAは利益が非課税という強力な特典があるわけですから、最終的に手元に入ってくる利益を増やせる可能性が高い投資方法です。

また、やり方次第で、運用益が増える可能性を高めることができます。それでは早速、利益を最大化する具体的な方法をご紹介していきましょう。

①リターンの期待度が高いアセットクラスを選ぶ

アセットクラスとは、投資の対象になる資産の種類や分類のことで、同じような値動きやリスクの特徴を持つ商品グループを指します。

アセット(資産)クラスの種類

- 株式

- 債券

- リート(不動産投資信託)

- 仮想通貨(ビットコイン等)

- 不動産(マンション、一戸建て、土地等)

- コモディティ(金、プラチナ、原油、小麦等)

- 預貯金(現金)

このように、投資の対象になる商品には色々な物があるのですが、この中で、つみたてNISAで購入できるのは下記のどちらかだけです。

- 株式に投資する投資信託

- 株式を含む資産複合型(バランス型)の投資信託

また、世界のどの地域を投資対象にするかによって、商品が細分化されます。

つみたてNISAでリターン期待度が最も高いアセットクラスは?

結論から言うと、リターンの期待度が最も高いアセットクラスは外国株式です。

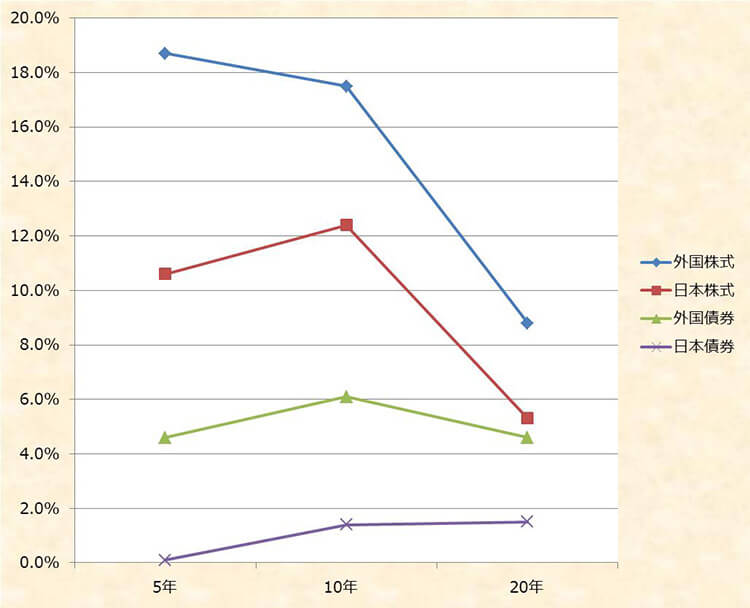

2021年9月までの5年、10年、20年で集計した、日本株式、外国株式、日本債券、外国債券の年率平均リターンは下記の結果になっています。5年、10年、20年の全ての期間で外国株式のリターンがトップでした。

正確に言うと、集計する期間によっては「外国リート」が「外国株式」よりもリターン期待度が高いのですが、つみたてNISAは「株式」を含んでいるファンドしか購入できませんので、リートだけに投資する商品は対象外になります。よってここではリートは除外します。

尚、この数字は最初に一括投資した場合のリターンですので、つみたてNISAの運用リターンとは異なります。参考データとしてご覧ください。

主要アセットクラスの年率平均リターン(※2021年10月までで集計)

| 資産クラス | 5年 | 10年 | 20年 |

|---|---|---|---|

| 外国株式 | 18.7% | 17.5% | 8.8% |

| 日本株式 | 10.6% | 12.4% | 5.3% |

| 外国債券 | 4.6% | 6.1% | 4.6% |

| 日本債券 | 0.1% | 1.4% | 1.5% |

年率平均リターンとは、その期間中の1年あたりの平均リターンです。通常は複利計算で年率の平均リターンを算出します。

例えば元金100万円が5年後に150万円になった場合、150万÷100万=1.5の5乗根(5年)なので、1.5=1.0084×1.084×1.084×1.084×1.084⇒年率平均リターンは8.4%になります。

※実際には、運用にかかる実質コストを考慮する必要があります。

※毎年必ず上昇するわけではなく、実際には上昇したり下落したりします。

外国株式、日本株式、外国債券、日本債券の4つの主要アセットクラスのリターンを比較すると、株式の方が債券よりリターンが大きく、外国の方が日本よりリターンが大きいことが分かります。

尚、5年、10年に比べて、20年間の株式のリターンがかなり低いのが、ちょっと気になりますね。これは、2008年にリーマンショックの大暴落があったため、2002年~2011年の上昇率が低かったことが原因です。

2012年以降は、2015年にチャイナショック、2020年にコロナショックの暴落があったものの、その後の株価回復が早く、大きな上昇が続いたため、20年間に比べて、直近5年、10年のリターンの方が良い数字になっています。

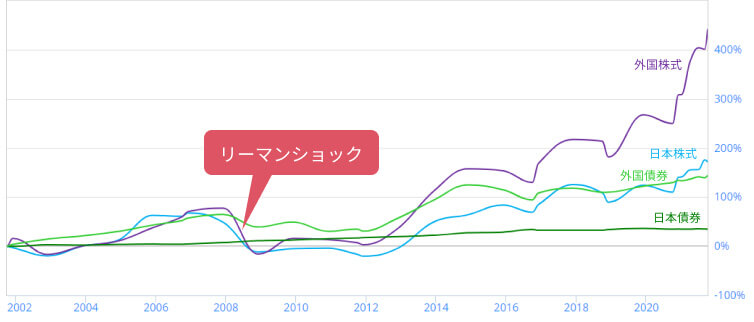

主要アセットクラスの累積リターン比較

下記のグラフは、2002年を0として2021年9月までの、アセットクラス別の累積リターンです。累積リターンは年平均リターンとは違い、1年ごとの複利計算ではなく、単純に「その期間中に何%上昇したか」で計算します。

外国株式の上昇率が格段に高かったことが一目瞭然ですね。悲しいかな、日本の株式も債券も、外国に比べて大きく劣後しているのが分かります。20年前に何に投資したら一番儲かったのか?その答えは、外国株式です。

外国株式はハイリスク・ハイリターン

リターンが大きいということは、値動きの幅が大きい=大きく下落することもあり得るということ。運用期間中、何度か暴落に巻き込まれる可能性があります。ちなみに、2008年 リーマンショック時の外国株式の最大下落率は-51.6%でした。瞬間的には、資産が半分になってしまったということです。

また外国を対象とした投資の場合、為替変動という、別の価格変動要因もあります。例えば、株価が20%上がっても、為替が不利な方(ドル円の場合は円高)に20%変動したら、利益はなくなり、損してしまうことになります。

為替変動の極端な影響例

| 株価 | 為替レート | 日本円の金額 |

|---|---|---|

| 10,000ドル | 1ドル=100円 | 10,000ドル×100円=100万円 |

| ▼ | ▼ | ▼ |

| 12,000ドルに上昇 | 1ドル=80円に変動 | 12,000ドル×80円=96万円で4万円の損 |

外国株式は期待できるリターンが高い分、価格変動リスクが高いということを覚えておいてください。

長期運用で価格変動リスクを低減

しかし、つみたてNISAは20年という長期運用が前提の制度です。毎月の積み立てで、購入のタイミングを長期に渡って分散しますので、為替レートが平均化され、為替変動リスクは低減できます。

また、短期間では暴落分を取り返せない可能性がありますが、長期なら暴落で株価が下がった時も積み立て購入を続けることで購入単価が下がりますので、その後上昇するタイミングが来れば、マイナス圏からプラス圏に復活することも充分可能です。

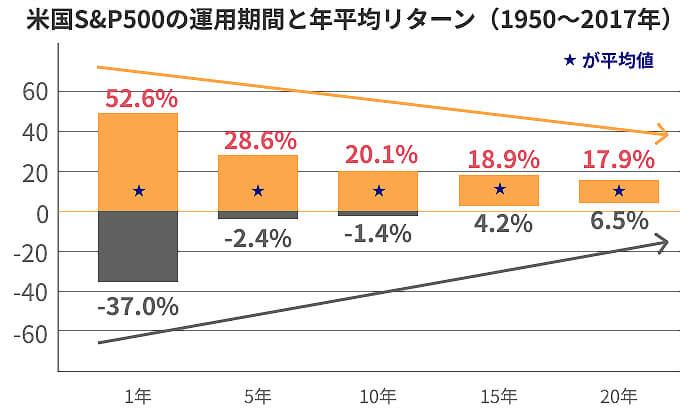

それは過去のデータで実証されています。下記は、アメリカの代表的な株価指数「S&P500」の運用成績グラフです。1950~2017年の間に投資を開始して、1年、5年、10年、15年、20年間ずつ運用した場合、年平均リターンの最高・平均・最低がどれぐらいだったかを示しています。

出典:バートン・マルキール, ウォール街のランダム・ウォーカー

年数が長くなればなるほど、最大と最小の振れ幅が小さくなり、損失が少なくなっていることが分かります。これが長期運用のリスク低減効果です。また特筆すべきは、S&P500の場合、1950年以降、15年以上運用して一度も損したことがないという点です。

ということで、最も利益を増やせる可能性が高いアセットクラスは「外国株式」です。

もし「利益は少なくてもいいから、失敗する・損するリスクを減らしたい」という方は、ボラティリティー(価格変動の幅)が大きい「株式のみで構成された商品」は避け、「株式と債券を組み合わせた、変動リスクを抑えた商品」=バランス型のファンドを選んでください。

債券の比率が多い商品を選べば、期待リターンは大きく減りますが、リスクもかなり減らすことができます。

②リターン期待度が高い地域に投資する

アセットクラスは、投資対象地域によって下記に細分化されます。

- 日本

- アメリカ

- 先進国

- 新興国

- 全世界

投資対象地域は、利益の大きさを左右する重要なファクターです。では、どの地域に投資するのが一番リターンの期待度が高いのでしょうか?

結論から言うと、期待度が高い地域は「日本以外の外国」です。ちょっと衝撃的な結論ですか?日本人にとっては非常に悲しい現実ですが、日本と外国では、今後の経済成長率にかなり差がつくことが予想されています。

外国と日本の比較

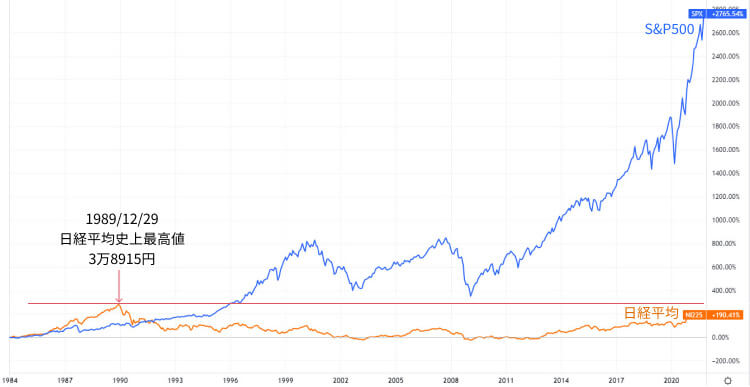

まず、代表的な「外国」であり、世界経済をリードするイノベーションを続けている「アメリカ」と、私達「日本」の比較を見てみましょう。

上のグラフは、アメリカと日本の1984年1月の株価を100として、そこから2021年11月までに何%上昇したのかを比較したものです。もはや愕然とするほどの差がついていますね。

アメリカの株価は最高値を更新し続け、2021年11月の時点で1984年の約28倍まで上昇しているにも関わらず、日本はいまだに1989年12月の史上最高値すら超えることができず、38年間で約3倍になっただけ。いかに株価の上昇力に差があるかが如実に分かるデータです。

「過去がそうだったのは分かったけど、今後どうなるか分からないでしょ?」

そうですね。つみたてNISAは、20年という長期に渡る未来に向けた投資。つまり、今後の未来を予測することが重要です。そこで、IMF(国際通貨基金)や国連等が発表している未来予測データで、「今後どの国が成長するのか?」を見てみましょう。

国によって差が出る未来の経済成長率

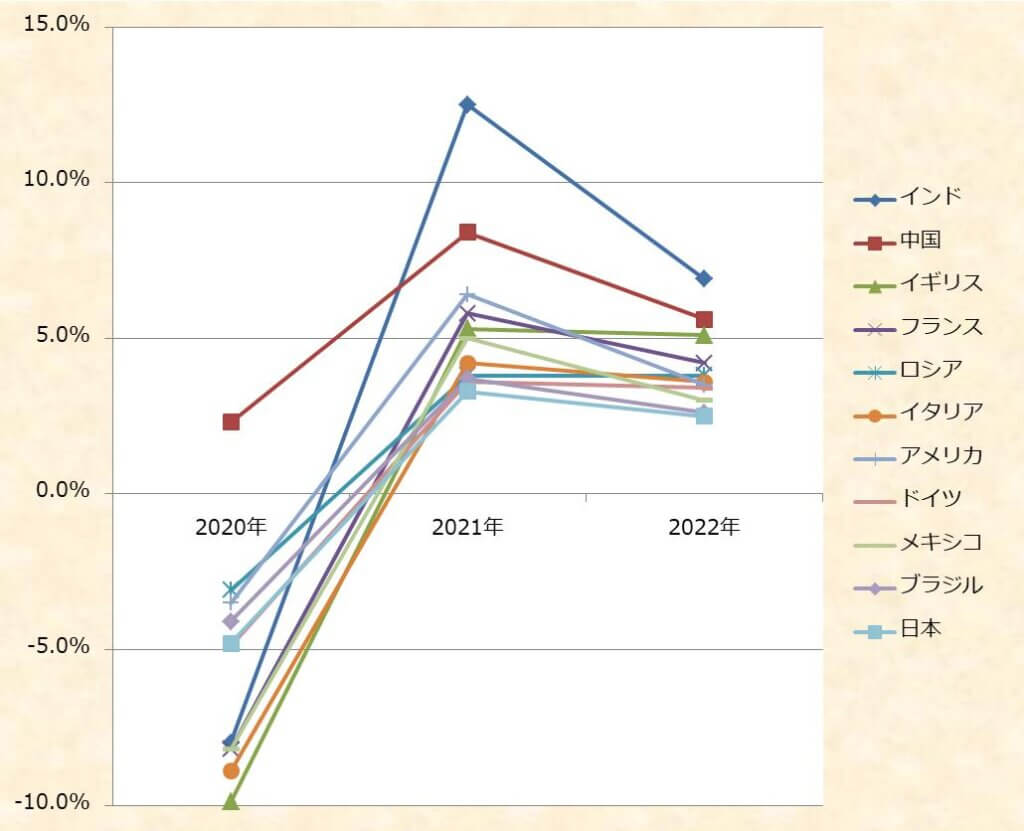

まず、2020年~2022年という短期的な経済成長率の予測から見てみます。2020年はコロナウイルスの影響を受け、世界各国で成長率が低下しましたが、2021年以降は回復が見込まれています。

| 国名 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|

| インド | -8.0% | 12.5% | 6.9% |

| 中国 | 2.3% | 8.4% | 5.6% |

| イギリス | -9.9% | 5.3% | 5.1% |

| フランス | -8.2% | 5.8% | 4.2% |

| ロシア | -3.1% | 3.8% | 3.8% |

| イタリア | -8.9% | 4.2% | 3.6% |

| アメリカ | -3.5% | 6.4% | 3.5% |

| ドイツ | -4.9% | 3.6% | 3.4% |

| カナダ | -2.1% | 4.4% | 3.4% |

| メキシコ | -8.2% | 5.0% | 3.0% |

| ブラジル | -4.1% | 3.7% | 2.6% |

| 日本 | -4.8% | 3.3% | 2.5% |

出典:IMFが2021/4/6に公表した春季レポート「世界経済見通し(World Economic Outlook)」

ご覧のように、残念ながら2022年の日本の経済成長率は、ここに挙げた世界主要10カ国の中で最も低い2.5%と予測されています。

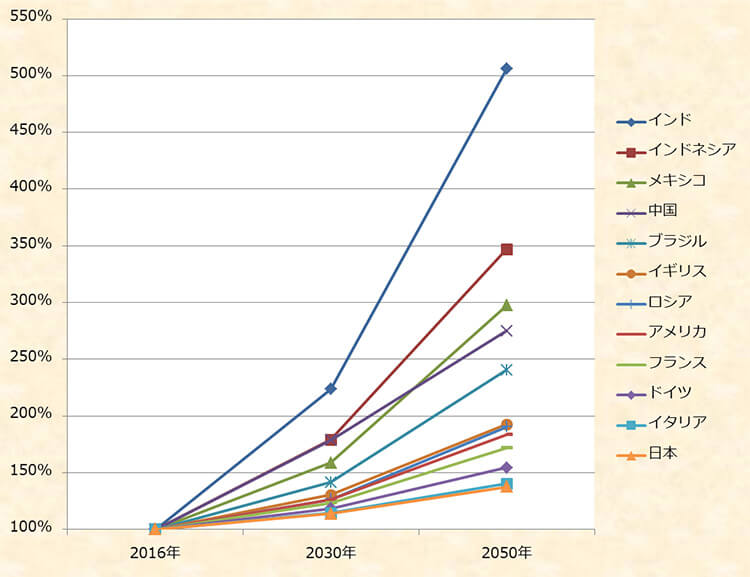

続いて、2050年までの長期的なGDP(※)の予測を見てみましょう。主要10カ国の2016年のGDPを100として、2030年、2050年の予測成長率を比較したグラフです。

※GDP(国内総生産)=国内居住生産者による国内生産活動の結果、生み出された付加価値の総額

なんとこちらも、日本が最も低い成長率になっています。そうはいっても一応日本は経済大国ですので、GDPの数値の大きさでは世界の上位にランクインしていますが、問題は外国に比べて「成長率が低い」ことです。

「長期化するデフレスパイラルから一向に脱却できない」「富裕層以外、所得が伸びず、消費性向が上がらない」等、様々な要因が考えられますが、とにかく、他の先進国や新興国に比べて、日本の経済成長率は劣後するという予測が出ているのです。

主要国のGDP予測 ※単位:10億米ドル

| 国名 | 2016年 | 2030年 | 2050年 |

|---|---|---|---|

| 中国 | 21269 | 38008 | 58499 |

| インド | 8721 | 19511 | 44128 |

| アメリカ | 18562 | 23475 | 34102 |

| インドネシア | 3028 | 5424 | 10502 |

| ブラジル | 3135 | 4439 | 7540 |

| ロシア | 3745 | 4736 | 7131 |

| メキシコ | 2307 | 3661 | 6863 |

| 日本 | 4932 | 5606 | 6779 |

| ドイツ | 3979 | 4707 | 6138 |

| イギリス | 2788 | 3638 | 5369 |

| フランス | 2737 | 3377 | 4705 |

| イタリア | 2221 | 2541 | 3115 |

出典:PwCが発表した調査レポート「The World in 2050」

「株価」は、未来の経済成長への期待を表す指標ですから、リターン期待度を最大化するためには、最も経済成長が期待できる地域に投資するのがベスト。今後成長が期待できるのは「日本ではなく外国」である以上、外国に投資するのが最適解ということになります。

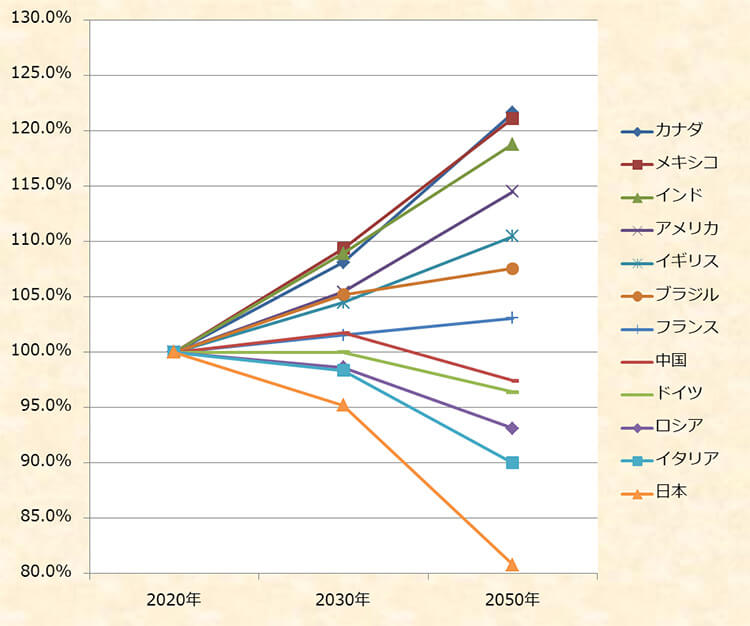

国別の人口推移比較

ではなぜそんなに日本は経済が成長しないのか?予測成長率が低い要因の1つが「人口の減少が続いていて、市場規模が拡大しない」という点です。人口が増えれば、生産性上昇や市場規模拡大によって経済活動が活発になりますが、逆に人口が減ってしまえば、生産性が落ち、市場規模も縮小するわけですから成長率は鈍化してしまいます。

上記は、主要10カ国の2020年の人口を100として、2030年、2050年の人口予測を比較したグラフです。日本の人口が、他国に比べてどれほど減る見込みなのかがよく分かりますね。日本の人口が、2050年には2020年より20%も減ってしまうという予測は、ちょっと衝撃的です。

一方で、メキシコ、インド、ブラジルなどの新興国や、カナダ、アメリカ、イギリス、フランス等の先進国は、人口が増加すると予測されています。これでは今後も、外国と日本の差は開く一方になる可能性が高いと言えます。

国別人口増減予測 ※単位:100万人

| 国名 | 2020年 | 2030年 | 2050年 |

|---|---|---|---|

| インド | 1380 | 1503 | 1639 |

| 中国 | 1439 | 1464 | 1402 |

| アメリカ | 331 | 349 | 379 |

| ブラジル | 212 | 223 | 228 |

| メキシコ | 128 | 140 | 155 |

| ロシア | 145 | 143 | 135 |

| 日本 | 125 | 119 | 101 |

| ドイツ | 83 | 83 | 80 |

| イギリス | 67 | 70 | 74 |

| フランス | 65 | 66 | 67 |

| イタリア | 60 | 59 | 54 |

| カナダ | 37 | 40 | 45 |

ここまで掲載してきたデータは、「予測」ですので、「絶対にそうなる」ということではありませんが、専門機関が過去のデータや様々なファクターを分析して算出した予測ですので、大きく違う結果になるとは考えにくいのではないでしょうか。

それでも、「いやいや、自分は日本人!だから日本の成長を信じる!」という信念を持って日本に投資するのもいいかもしれませんが、冷静に未来予測データを考慮すると、「日本以外の外国」に投資した方が、より大きなリターンが期待できると言えます。

よって、リスクを取れる方は、外国株式に全投資。あまりリスクを取りたくない方は、外国債券の割合が大きいファンドに投資するのがおすすめです。

③リターンを最大化するポートフォリオにする

ポートフォリオとは、どの商品をどの割合で保有するか、という資産構成のこと。実はこれがつみたてNISAで最も難しいポイントで、「どの商品をどの割合で保有するか」という問題には、「これが正解」という答えがないため、誰もがどうしたらいいのか悩んでしまうことになります。

ポートフォリオにこだわりたい方には、別の特集で詳しくご紹介しますので、この記事では、初心者でも分かりやすい「大きな3択」の考え方についてお話します。選択肢は下記の3つです。

初心者向けのリターン最大化ポートフォリオ3選

- 世界経済をリードしているアメリカに全集中投資

- アメリカを含む全世界の株式に分散投資

- アメリカに軸を置きつつ、保険で全世界株にも投資

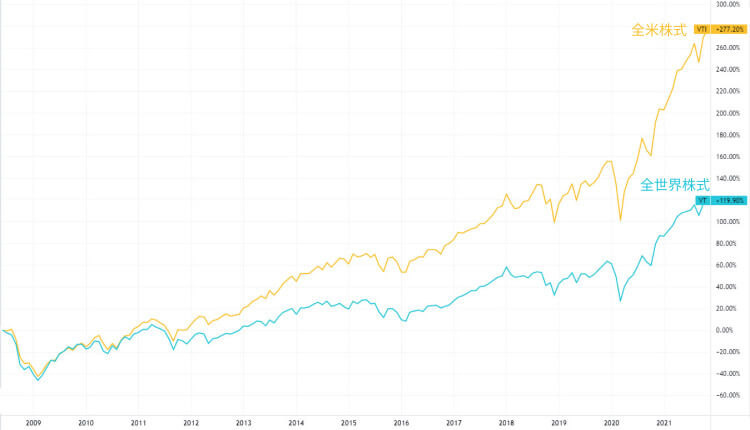

上記は、全世界株式指数に連動するETF「VT」と、全米株式指数に連動するETF「VTI」の2008年6月~2021年11月のパフォーマンス(騰落率)を比較したチャートです。※全世界株式ファンドと全米株式ファンドの長期間のパフォーマンスデータがありませんので、近似値としてご覧下さい。

実は、1989年~2011年までの上昇・下落率は、ほとんど差がなかったのですが、2012年以降の10年間は全米株の上昇が著しく、直近の10年間では、全世界株を大きく上回っています。

このグラフを見ると、「全米株式の方が圧倒的に儲かりそうじゃん!」ということになるかもしれません。しかし考えなければならないポイントは、「果たして、アメリカの高成長がこのままずっと続くか?」という点です。

誰も未来を正確に言い当てることなどできません。10年後、20年後もこのままアメリカの高成長が続いているかもしれないし、もしかしたら、遠くない未来にアメリカの成長力に陰りが出て、新興国など、他の国が大きく成長しているかもしれません。

そこで、3つの選択肢についての考え方を整理すると、下記になります。

- アメリカの高成長がずっと続くと思うなら、アメリカに全集中投資

- 1国への集中投資がリスキーだと感じるなら、リスク分散で全世界に投資。

- どちらか決め切れないなら、両方に投資。

米国株と全世界株の両方に投資する場合の注意点

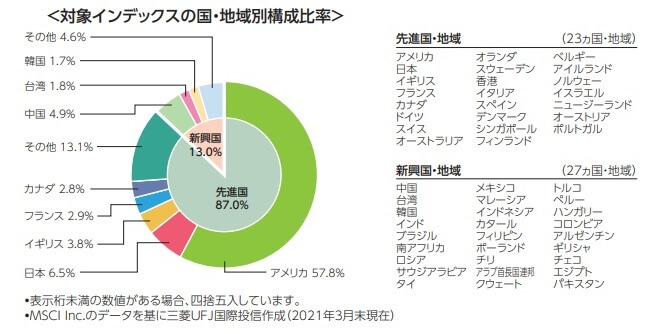

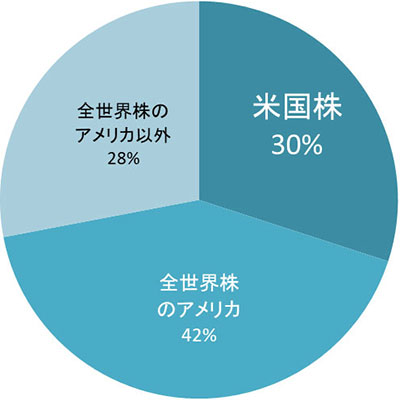

どちらにするか選べない場合は、米国株と全世界株の両方に投資するのも1つの選択肢ですが、注意点があります。両方に投資する場合、全世界株式の約60%をアメリカが占めているため、全体で見るとアメリカへの投資割合がさらに増えることになります。

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

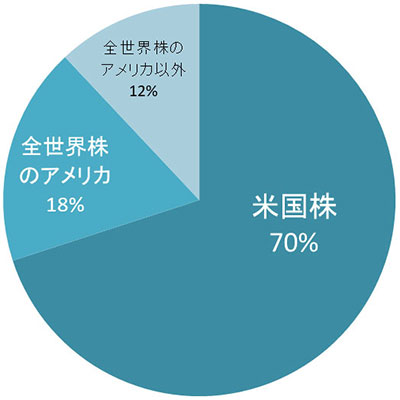

ここで、全世界株ファンドの60%がアメリカ株だと仮定して、全世界株をx%、米国株をy%で保有した場合、アメリカ株の割合がどうなるか計算してみましょう。

【x=30%】×60%+【y=70%】

=88%がアメリカ

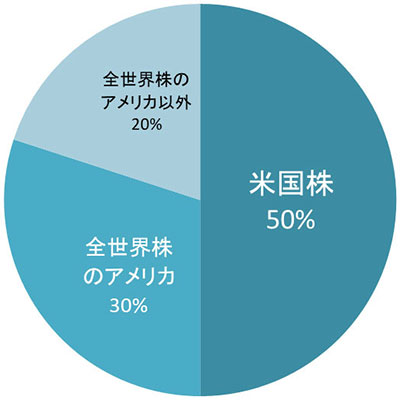

【x=50%】×60%+【y=50%】

=80%がアメリカ

【x=70%】×60%+【y=30%】

=72%がアメリカ

このように、たとえ全世界株ファンドの割合を70%にして、米国株を30%に減らしても、実は全体で見ると72%がアメリカへの投資になります。全世界株と米国株の両方に投資する場合、全世界株だけを保有するより、アメリカの割合が増えてしまうことに注意してください。それを知った上で、両方に投資するなら問題はありません。

米国株と全世界株の両方に投資する意義

ちなみに私自身は米国株と全世界株の両方を保有しています。私は最もリターンが期待できるアメリカへの投資を軸にはするものの、1国に全て投資するはちょっと怖いと感じるので、保険で全世界株も保有しておきたいと考えたからです。

「米国株と全世界株は、値動きが全く同じだから、リスク分散効果はない」という意見も数多く見受けられますが、1979年以降のデータでは、両者の相関係数はおおむね0.4~1.0未満の間で上下しており、必ずしも、完全に一致しているわけではありません。(完全に一致しているなら相関係数は1.0になり、一致度が下がるほど数字が低くなります。)

全世界株を持っておけば、もしアメリカ以外の国が急成長した場合はファンド内でリバランスがおこなわれ、その時の時価総額に応じて投資割合を調整してくれますので、今後急成長が見込まれる新興国等、アメリカ以外の国が成長した時のリターンも享受することができます。

直近10年間のリターンは、米国株の方が高いため、今後もリターンの期待度が最も高いのは米国株「かもしれません」が、今後ずっと同じ状況が続く保証はありません。

ポイントはアメリカ株の割合

ポートフォリオには正解がありませんので、他人に言われるままに内訳を決めるのではなく、自分の感覚で考えて、最も納得できるポートフォリオを組んでください。ポイントは、現状では最もリターンが期待できるアメリカ株の割合を増やすか減らすか、です。

米国株だけに投資すればアメリカが100%。全世界株だけに投資すれば、アメリカが約60%。米国株と全世界株の両方に投資すれば、100~60%の間で、自分の好みに合わせてアメリカの割合を決められます。

どの金融商品の資料にも書かれていますが、投資は自己責任です。自分が最も信念を持てるポートフォリオを組んでください。

④運用手数料が低いファンドを選ぶ

いくら手数料が安いからといって、リターンが低ければ意味がありません。しかし、いくら期待されるリターンが高いからといって、手数料がバカ高いファンドを選んでしまうと、もし期待されたリターンが得られなかった場合は、利益が出ようが出まいが、運用コストだけは容赦なく引かれていきます。

大きな利益を狙うなら、ファンド選びで優先的に考慮すべきは期待リターンの大きさですが、利益の有無に関係なく必ず引かれてしまう運用手数料は、なるべく低く抑えるよう意識しましょう。

つみたてNISAで購入できる商品は、基本的に手数料が安いものが選別されていますが、全部が安いということではなく、多少料率に幅があります。

アクティブファンドとインデックスファンドの違い

中でも、アクティブファンドと呼ばれる物は、ファンドマネージャーが銘柄と投資割合を決定し、高い運用成績を目指すという商品で、運用担当者の人件費がかかるため、手数料が高く設定されています。

一方で、インデックスファンドと呼ばれる物は、銘柄と投資割合の選別はおこなわず、S&P500等の株価指数と同じ値動きを目指して運用するため、手数料は安く設定されています。

| アクティブファンド | インデックスファンド | |

| 運用方針 | ファンドマネージャーが銘柄と投資割合を決定 | 株価指数と同じ値動きを目指して運用 |

| 運用手数料 | 高い | 安い |

| 料率設定 | 1~1.65%の間が中心 | 0.064%~0.5%の商品が多い |

アクティブファンドの信託報酬(運用手数料)例

| ファンド名 | 信託報酬 |

|---|---|

| フィデリティ・米国優良株・ファンド | 1.65% |

| ハッピーエイジング20 | 1.617% |

| ひふみプラス | 1.078% |

インデックスファンドの信託報酬(運用手数料)例

| ファンド名 | 信託報酬 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| 楽天・全米株式インデックス・ファンド | 0.162% |

| たわらノーロード 先進国株式 | 0.109% |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144% |

| ニッセイ日経平均インデックスファンド | 0.154% |

このように、アクティブファンドに比べて、インデックスファンドの手数料がかなり安いのがお分かりいただけると思います。

アクティブファンドは引かれる手数料が高いのは確定していますが、インデックスファンドを上回る程の大きなリターンが確約されるわけではないので、手数料が安いインデックスファンドで全く問題ありません。

また、全く同じ投資対象で、ほぼ同じ値動きをしているにもかかわらず、手数料だけが違うファンドもありますので、わざわざ手数料が高い方を選ばないように注意してください。

⑤積み立てをカード決済にする

毎月の積立金額をカード決済にすれば、最大で1%(楽天証券の場合)のポイント還元を受けられます。仮に年間限度額上限の40万円をカード決済で投資すれば、年4000円。10年続ければ4万円、20年で8万円も還元されることになります

ポイント還元が受けられるネット証券会社

| 証券会社名 | 条件 | ポイント付与率 |

|---|---|---|

| 楽天証券 | 「楽天カード」でクレジット決済 | 毎月の積立額の1% |

| SBI証券 | 「三井住友カード」でクレジット決済 | 毎月の積立額の0.5% |

「40万円の1%って、1年でたったの4000円でしょ?そんなはした金、意味ある?」

そう考えている方は、「利益を最大化する」ことには向いていません。利益を最大化するには、「1%」のリターンを積み重ねていくことが大切です。たとえそれが数千円でも、それは完全なる不労所得で、寝ていても勝手に入ってくる収入なのです。それをみすみす取りこぼす意味は全くありません。

つみたてNISAで20年間運用して期待できる利益に比べると小さな金額かもしれませんが、現金で積み立てればポイント還元は受けられません。単純にカード決済するだけでもらえるなら、「もらえるものは、取りこぼさずにもらっておく」のが鉄則。

つみたてNISAで投資をするなら、この仕組みを最大限活用して、少しでも儲けを増やすのがおすすめです。

まとめ

- リターンの期待度が高いアセットクラスを選ぶ

- リターンの期待度が高い地域に投資する

- リターンを最大化するポートフォリオにする

- 運用手数料が低いファンドを選ぶ

- 積み立てをカード決済にする

つみたてNISAでリターンの期待度が最も高い資産クラスは外国株式。

日本より外国の方がリターンが大きい。

ポイントはアメリカの割合をどうするか。

アクティブファンドは手数料が高い。インデックスファンドで問題無し。

最大1%ポイント還元で利益を増やせる。

いかがだったでしょうか?つみたてNISAは、利益が非課税になるという大きなメリットがあるため、投資初心者でも最終的に手元に残る利益を増やせる可能性が高い投資方法です。つまり儲けやすいということ。この記事でご紹介した基礎知識を知った上で、利益の最大化を目指していきましょう。