つみたてNISAとは?

制度の概要

年40万円ずつ非課税で積み立て投資できる

つみたてNISAは、2018年1月から始まった、長期的な資産形成・積立投資を支援する非課税制度です。

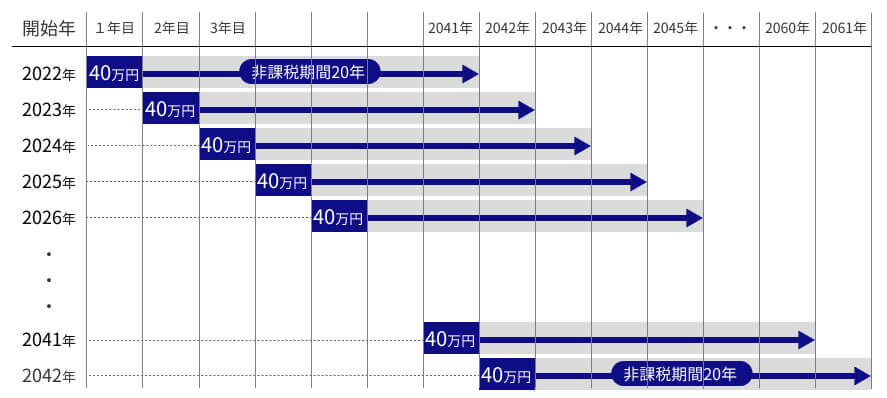

制度が終了する2042年までの1年ごとに、最大毎年40万円ずつ非課税で投資することができます。各年に購入した投資信託を20年間ずつ保有している間に得た分配金と、20年後に値上がりしていたら、売却時の利益が非課税になるのが最大のメリット。

年40万円ずつ積み立て、年率4%で運用できた場合、20年目の時点で422万円の利益が全額非課税になります。

尚、このシミュレーションは20年目で終わっていますが、実際には「開始した年から20年ずつ」運用できますので、仮に2022年から開始した場合、制度が終了する2042年まで、21年にわたって元金40万円を全部で21回運用開始して、最後は2061年まで運用を続けられます。

元金40万円を年率4%で20年運用できた場合の利益は480,933円ですので、それを21回繰り返すと、合計利益は480,933円×21回=1,009万円にもなります。

本来、金融商品への投資で得られた利益には、配当所得および譲渡所得等に対する源泉徴収税率20.315%が課税され、利益から引かれてしまいますが、それがNISAなら引かれません。

例えば1,000万円の利益が出た場合、20.315%の税金を引かれたら、約200万円も利益が減ってしまうことになりますが、それが1円も引かれないということです。

「購入した年から20年ずつ」運用できる

非課税で運用できるのは「購入した年」から20年間なので、例えば2025年に購入した元金40万円は、2044年まで非課税で運用可能。新規の投資は2042年までしかできませんが、そこから20年運用できますので、最大で2061年まで非課税で運用できることになります。

非課税で保有できる投資総額は、2042年までの残年数×40万円です。仮に2022年から開始した場合は、2022年~2042年の21年×40万円で、最大投資総額は840万円になります。運用開始が遅くなるほど、最大投資総額は少なくなっていきます。

投資対象商品は、購入手数料が無料で、運用手数料が非常に低額な、長期の積立投資に適した投資信託とETF(上場株式投資信託)に限定されており、投資初心者でも利用しやすい仕組みになっています。

口座を開設する年の1月1日現在で、日本にお住まいの20才以上の方なら誰でも利用することができます。

マメ知識

投資金額は自由に変えられる

必ず毎年40万円投資しなければいけない訳ではありません。例えばお金に余裕がない年は、毎月1万円ずつ×12カ月=年12万円投資するなど、自分の投資可能な金額だけ投資することができます。ただし、その年の非課税投資枠の未使用分があっても、翌年以降に繰り越しはできません。

20年後以降も運用継続できる

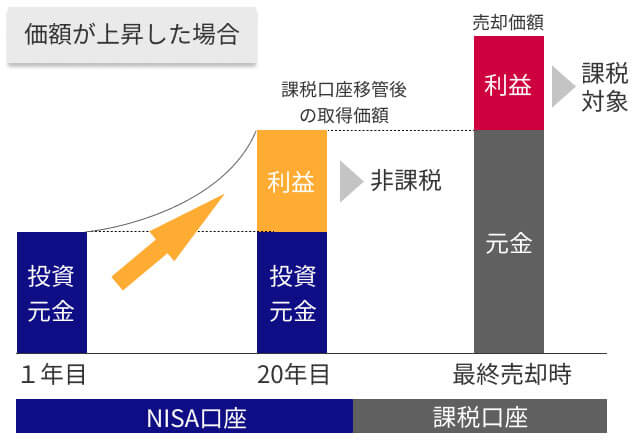

20年運用した後、まだ運用を続けたい場合は、課税口座(一般口座や特定口座)に移管できます。その場合は「移管した時の基準価額」で購入したことになり、それ以降に出た利益にだけ課税されます。つまり、「20年間の利益は無かったもの」にしてもらえるということです。

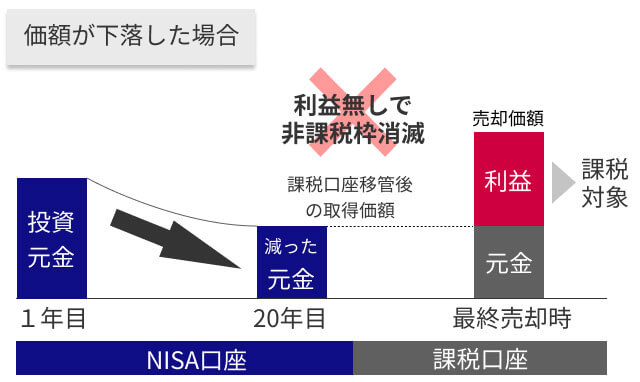

価額が下落してしまうと、非課税メリットが消滅

一方で、移管時に、投資信託の価額が当初の購入価額から下落している場合には、「利益」が出ていないため、非課税のメリットを享受できなくなってしまうだけでなく、その後、利益が出た場合は、その利益に対してしっかり課税されてしまいます。

つみたてNISAと一般NISA

つみたてNISAのほかに、「一般NISA」「ジュニアNISA」と呼ばれる制度も存在します。ジュニアNISAは19才までの未成年が対象の制度でしたが、不人気で利用者が伸び悩んでいたため、2023年で打ち切られることが決まりましたので、ここでは割愛します。

比較表

| つみたてNISA | 一般NISA | |

| 利用できる人 | 日本に住む20歳以上なら誰でも (法令改正により、2023年1月1日以降は18歳以上) |

|

| 新規に投資できる期間 | 20年間(2042年まで) | 5年間(2028年まで) |

| 年間投資上限額 | 40万円 | 120万円 ※2024年からは122万円まで |

| 累計非課税投資上限額 | 1000万円まで (2019年以降に開始した場合は、1年遅れるごとに40万円ずつ減少) |

600万円まで ※2024年からは610万円まで |

| 投資対象商品 | 金融庁の基準を満たした投資信託・ETF | 国内外の上場株式・ETF・REIT・投資信託 |

| 投資方法 | 積み立てのみ | 一括買付、積み立て |

| 資産引き出し | いつでも引き出せる | |

主な違い

| つみたてNISA | 一般NISA | |

| 投資上限額投資期間 | 年40万×20年間運用でき、長期運用が基本 | 年120万×最大5年の短中期での運用しかできない |

| 購入できる商品 | 投資信託と、極めて限られたETFのみ | 投資信託、株、ETF、リートのどれでもOK |

| 購入方法 | 積立のみ | 一括買付でも積立でもOK |

こんな人におすすめ

つみたてNISA

- 投資の経験や知識がほとんどない。

- 手間暇かけたなくない。ほったらかしでいつの間にか資産が増えているのが理想。

- 大きな損失を被るリスクは軽減しつつ、それなりに利益の獲得を目指したい。

- 今すぐ始めたい。

という方には、つみたてNISAがおすすめです。金融のプロが、長期的に利益の最大化を目指して運用してくれるので、深い投資の知識が無くても全く問題ありません。投資初心者でも安心して資産運用していくことができます。

積立は毎月自動的に行われるため、最初に商品を選んで、積み立て方法と金額を設定してしまえば、あとは全自動で勝手に回っていきます。

長期運用が基本のため、開始のタイミングは気にする必要がなく、今すぐ始めたい方にもおすすめ。長期間にわたって購入のタイミングを分散することで、購入単価が平均化され、損失リスクを低減させることができるので、いつ始めても利益を出せる可能性があります。

一般NISA

- 幅広い選択肢から好きな投資先を選びたい。

- 一括投資したい。

- 短期的に一攫千金を狙いたい。

- 資金に余裕がある。

という方には、一般NISAがおすすめです。タイミングを見極めて一括投資したり、ハイリスクな「個別株」(自分で選んだ企業の株)への投資もできるため、投資の知識があれば、短期的に大きな利益を出した上、非課税のメリットを目いっぱい享受できる可能性があります。

しかし、短中期での運用しかできないため、投資するタイミングが非常に重要になります。運用中に相場の下落局面が続いてしまった場合は、利益を出すのが難しくなります。

また、投資先の選択肢が多いということは、利益を出せる可能性が高い投資先を自分で取捨選択する必要があり、様々な情報を集めて分析するための時間や労力も必要です。

つみたてNISAのメリット・デメリット

メリット

20年間非課税で運用できる

通常、投資で得た利益には20.315%の税金がかかり、利益から引かれてしまいますが、つみたてNISAを利用すれば20年間、非課税で運用できます。

例えば、投資した総額800万円を運用して利益が1,000万出た場合、本来なら20.315%=約200万円も税金で引かれてしまいますが、つみたてNISAなら税金は一切引かれません。※20年後以降も継続運用する場合は、その後の利益には課税されます。

投資初心者でも簡単に資産運用できる

つみたてNISAで購入できるのは、金融庁が長期的な資産運用に適していると判断した金融商品のみ。特に深い金融知識や投資経験がなくても、最初に少しだけ情報収集して、自分に合った商品を選んで投資を開始すれば、自動的に積み立て投資が継続されますし、運用はプロがやってくれるので手間暇がかかることもなく、投資初心者でも簡単に資産運用できます。

もちろん、「投資」である以上、「絶対に損しない」という保証はありませんが、長期で運用すれば損失リスクを軽減できる商品が多く、安い手数料で運用できるため、初心者でも安心して資産運用に取り組めるようになっています。

また、年齢の上限がないため、2042年までであれば、40代、50代、60代からでも始めることができます。

いつ始めてもプラスのリターンが期待できる

投資の基本は、株などの金融商品を「安く買って、高く売る」です。しかし、実際に取引をすればすぐ分かりますが、「相場は相場に聞け」と言われるぐらい、値動きを予測して投資のタイミングを見極めるのは、金融のプロや経験豊富な投資家でも難しいものです。

「株価が安くなったら始めよう」という考え方では、「今は高いから下がるまで待とう」「もっと下がるかもしれない」という心理から抜け出すことができず、いつまでたっても始めることはできません。

つみたてNISAは、相場の状況がどうあろうと、毎月決められた日に自動的に投資していくことになりますので、いちいちタイミングを計る必要がありません。

たとえ、株価が高い時に始めてしまったとしても、その後、株価が下がった時にも購入を続けていくため、長期的には購入単価が平均化されて、利益を出せる確率が高くなります。

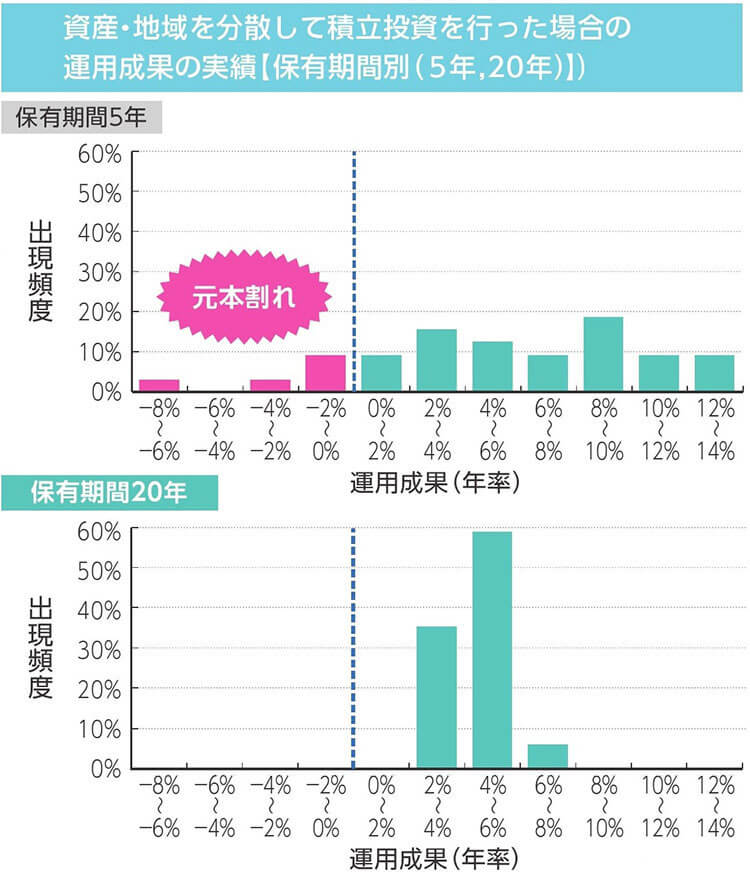

それは金融庁が集計した過去のデータで実証されています。1985年以降のどの年に開始しても、資産・地域を分散して20年運用した結果、運用成果がマイナスになったことは1回もありません。

尚、運用期間が5年の場合は、多少元本割れする可能性があります。それに対して20年運用した場合は、「損してしまう可能性がかなり低い」ことがお分かりいただけると思います。

となれば、一刻も早く投資を開始して、制度が終了する2042年まで、限度額いっぱいの投資をするのが得策になります。相場が下落するタイミングを待っていても、いつが最安値なのかは、誰にも分かりません。

下落を待っているうちにどんどん時間だけが過ぎていきます。もし購入した後に価格が下落したら、「来月はもっと安く買えるからラッキー」と思うぐらいの姿勢で臨みましょう。

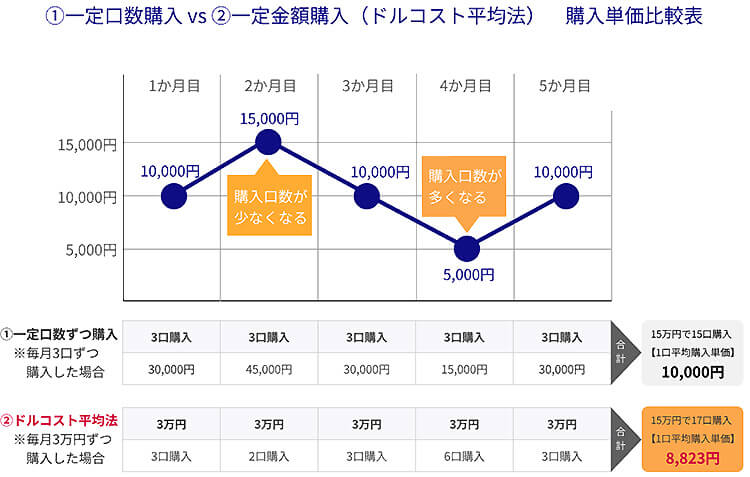

ドルコスト平均法でリスクが軽減できる

「ドルコスト平均法」とは、金融商品を一括購入せず、資金を分割して均等額ずつ定期的に継続して投資する方法です。一括購入の方が、購入後に値上がりした時は、大きな利益を得ることができますが、値下がりした時は損失を被ることになります。

つみたてNISAは、ドルコスト平均法を自動的に実践して、損失のリスクを軽減し、利益を出しやすくする資産運用方法です。価格が高い時は少なく、低い時は多く購入するため、長期的には平均購入単価の低下を見込めます。

ドルコスト平均法の弱点は、価格の上昇がずっと続いた場合は購入単価がどんどん上がって行ってしまうため、一括購入に比べて利益が少なくなるケースが多いという点です。

しかし、価格が途中で下落した場合は購入単価を下げられるため、損失が出る確率を減らすことができます。一括投資に比べて損失リスクを軽減できるのが最大の強みです。

手数料が安い商品が多い

つみたてNISAで購入できるのは、金融庁が非常に厳しい条件で選別した投資信託・ETF(上場投資信託)に限られています。「金融庁で指定している条件」は色々ありますが、手数料については下記が条件となっています。

- 販売手数料が無料(ノーロード)

- 運用手数料が一定水準以下(例:国内株のインデックス投信の場合、0.5%以下)

投資信託の中には、購入手数料がかかったり、運用手数料が年2~3%もかかる商品がありますが、つみたてNISAで購入できる商品は購入手数料が無料の「ノーロード」商品だけ。しかも、運用手数料が年率0.5%以下の商品が多く、運用コストを低く抑えることができるようになっています。

投資信託を長期間保有していると、運用手数料は長期に渡って継続的に積みあがっていくコストになり、利益を減らしてしまう要因になりますので、そのコストが低ければ低いほど、有利に資産運用することができます。

少額でも積み立て投資できる

つみたてNISAは、必ず年40万円投資しなければいけないわけではありません。資金に余裕がなければ、年40万円より少ない金額でもOK。

SBI証券や楽天証券といったネット証券の場合、「100円以上1円単位」で積み立てができるので、毎月100円~3万3333円まで、自分の希望する金額を投資できます。

ネット証券以外の多くの銀行では「1,000円以上、1,000円単位」で積み立てをするルールになっています。この場合は、毎月1,000円~3万3,000円までの範囲で金額を設定できます。

しかもネット証券なら、サイトでいつでも簡単に毎月の投資金額設定を変更できるので、余裕がある時は多く(ただし月33333円以内)、余裕がない時は少なくすることもできます(月0円でもOK)。

いつでも換金できる

つみたてNISAは、「20年経過しないと換金できない」ということはありません。いつでも好きなタイミングで売却して、現金化することができるので、マイホームや子供の学校費用、大きな病気やケガなど、急にまとまったお金が必要になった時でも安心です。

ただし、売却した時点で、その元金を購入した年の「元金分の非課税枠」は消滅してしまいます。例えば1年目に、Aファンドを30万円、Bファンドを10万円購入して、5年後にAファンドを「元金30万円が値上がりして50万円」で売却した場合、1年目の「30万円の非課税投資枠」が復活することはなく、1年目~20年間、非課税で運用できるはずだった30万円の枠が消滅してしまいます。

ちょっと複雑で分かりにくいですが、「途中で売却はできるが、売却すると非課税メリットを最大限に享受することはできなくなる」ことだけは覚えておいてください。

デメリット

元本割れの可能性がある

1985年以降の集計では、資産・地域を分散して20年運用すれば、どの年に開始しても運用成績がマイナスになったことはありませんが、今後の未来も必ずそうなる、という保証はありません。

また、貴方の選んだ商品が、「絶対に損しない」という保証もありません。購入開始以降の運用成績次第では、最悪の場合、資産が減ってしまうかもしれない可能性がある点はきちんと理解してください。

ご自身のリスク許容度を見極め、リターンとリスクの度合いが自分の資産運用方針に合う商品を選ぶようにしましょう。

一括投資できない

つみたてNISAは、じっくりコツコツと時間をかけて、少しずつ資産を増やしていく運用方法ですので、「短期で大きく儲ける」という投機的な投資には不向きです。「月33,333円まで、年40万円までしか投資できない」=一括投資できないという点がデメリットになります。

購入できる商品が限られている

つみたてNISAで購入できるのは、金融庁の厳しい条件をクリアした投資信託・ETFのみです。ちなみに、つみたてNISAで購入できるETFは本当に数えるほどしかないので、事実上、購入できるのは「金融庁が厳選した投資信託のみ」ということになります。

金融庁が選んでいるのは、比較的安定した成績が期待できる堅実な商品がほとんどですので、短期間で何倍にも大化けするような、ハイリスク・ハイリターン型の投資信託や個別株、ETFは購入できません。「資産を10倍にしたい!」という方には物足りない商品ラインナップになります。

国内外の個別株やREITへの投資を考えたい場合、つみたてNISAではなく一般NISAを選ぶ必要があります。

非課税投資枠の持ち越し・ロールオーバーができない

つみたてNISAの年間投資額は最大40万円です。もしこの非課税投資枠が余っても、翌年に持ち越すことはできません。例えば、1年の投資総額が30万円だった場合、余った10万円を翌年に持ち越して、翌年50万円分投資するということはできません。

また、非課税期間終了時に翌年の非課税投資枠に移す「ロールオーバー」という手法は、つみたてNISAでは対象外です。

損した時に税制上の恩恵を受けられない

もし、つみたてNISAで損失が出てしまっても、通常の投資では認められている「損益通算」「繰越控除」をすることができません。

①損益通算ができない

通常の金融商品では、複数の投資用口座で取引していて、いずれかの口座で損失が出てしまった場合、他の口座で出た利益と損失を合算して相殺することができます。

例えば、A口座で30万円の損失、B口座で50万円の利益が出た場合、損失と利益を相殺すれば、確定申告する利益は20万円となります。利益が減る分、課税される金額を減らすことができます。

しかし、つみたてNISAは損益通算ができません。例えば、つみたてNISAの商品で損失が発生し、つみたてNISA以外の商品で利益が発生した場合でも、利益を相殺できませんので、つみたてNISA以外の商品で得た、利益全額に対する税金を支払わなければなりません。

②繰越控除ができない

通常の金融商品では、売却時に損失が出た場合や、損益通算で相殺しきれなかった損失がある場合、その損失額を3年間繰り越して、その間に出た利益と相殺できる「繰越控除」制度を利用できます。

通常は、損失額を確定申告すれば繰越控除の適用を受けられ、翌年以降の税負担を軽くできますが、つみたてNISAは利益に税金がかからないので、損失についても無かったものとみなされます。そのため、繰越控除をすることができません。

20年後に含み損だと、非課税メリットが消滅する

つみたてNISAで購入した商品を、20年後に売却せずに、そのまま保有を続けることもできますが、継続保有する場合は、NISA口座から課税口座に移管されます。その際は、「移管時の価額で購入した」という扱いになりますので、そこまでの利益又は損失は、税法上なかったものとされます。

20年後に利益が出ていれば、「利益がなかったもの」=非課税になるのがつみたてNISAの大きなメリットですが、仮に20年後に含み損がある場合、「非課税運用期間で利益が出なかった」ことが確定してしまい、非課税メリットが消滅します。

例えば、購入時に40万円だった投資信託が、20年後に30万円に値下がりしていた場合、売却せずに課税口座に移管すると、新たに「30万円で購入した」という扱いになります。

仮にその後、50万円に値上がりした時に売却すると、50万-30万=20万円の利益に対して、しっかり課税されてしまいます。つまり、利益が非課税になるつもりで運用していたのに、キッチリ課税されてしまうということです。

まとめ

- 2018年1月から始まった、長期的な資産形成・積立投資を支援する非課税制度

- 制度が終了する2042年までの1年ごとに、最大で毎年40万円ずつ非課税枠で投資・運用できる

- 投資金額は限度額以内なら自由に変えられる

- 20年後以降も運用継続できる

- 投資上限額、投資期間が違う

- 購入できる商品が違う

- 購入方法が違う

- 20年間非課税で運用できる

- 投資初心者でも簡単に資産運用できる

- いつ始めてもプラスのリターンが期待できる

- ドルコスト平均法でリスクが軽減できる

- 少額でも積み立て投資できる

- 手数料が安い商品が多い

- いつでも換金できる

- 元本割れの可能性がある

- 一括投資できない

- 購入できる商品が限られている

- 非課税投資枠の持ち越し・ロールオーバーができない

- 損した時に税制上の恩恵を受けられない

- 20年後に含み損だと、非課税メリットが消滅する

いかがだったでしょうか?お金を増やしたいと考えている方なら、つみたてNISAは「少ないリスクで大きなメリットを得られる」資産運用法ですので、一刻も早く始めることをおすすめします。次回は、つみたてNISAを始める前に知っておきたいポイントについてご紹介します。