つみたてNISAで資産運用を始めたいけど、商品が多すぎてどれがいいのか全く分からない。どうやって投資する銘柄を選んだらいいの?そんな悩みはありませんか?

この記事では、つみたてNISAの銘柄の選び方・組み合わせ方を、5つのステップに分けて解説します。この記事を読めば、自力で自分に合った銘柄を探して組み合わせを考えられるようになりますよ。

STEP1~目標金額とリスク許容度を決める

目標金額を決める

まず最初に、「自分の老後資金」「子供の教育資金」など、何のために資産運用をするのか、目的を明確にしましょう。そして、その目的のために、「いつまでにいくらを目指すのか」を考え、目標金額を決めてください。

何事も最初に目標を決めることが大切です。ゴールが決まらなければ、ゴールまでの道のりやスケジュールが決まらず、途中で道筋を見失って結局うまくいかなくなります。山の高さも、山頂まで何時間かかるのかも知らずに、山に登るようなものです。

できれば細かくハッキリと、無理ならぼんやりとでもいいので、何のためにいくらを目指すのか?を考えてみてください。それが資産運用のスタート地点です。

投資は余裕資金で

老後資金や教育資金の全てを資産運用で準備するのは確実性に欠けますので、有り金の全てを投資したり、月々の生活費を切り詰めて投資に回すようなことは絶対にやめてください。

なぜなら資産運用の結果がどうなるかは分かりませんし、大きな病気等、何か突発的な事態が起こった場合、手元に余裕資金がないと対応できなくなるからです。

あくまで無理のない範囲で、余裕資金を投資する前提で、現実的に到達可能な目標額を決めるのが重要です。

目標金額の決め方

つみたてNISAの場合、「毎月の積立額×投資期間」が投資総額となります。この「投資総額」をいくらに増やしたいかが「目標金額」になります。

本来は積立額、利回り、投資期間の組み合わせ次第で無数のバリエーションがありますが、わかりやすくするために、目標額の決め方を3つのタイプに分けてご紹介します。それぞれのタイプにあてはまる銘柄についてはSTEP2で詳しくご説明します。

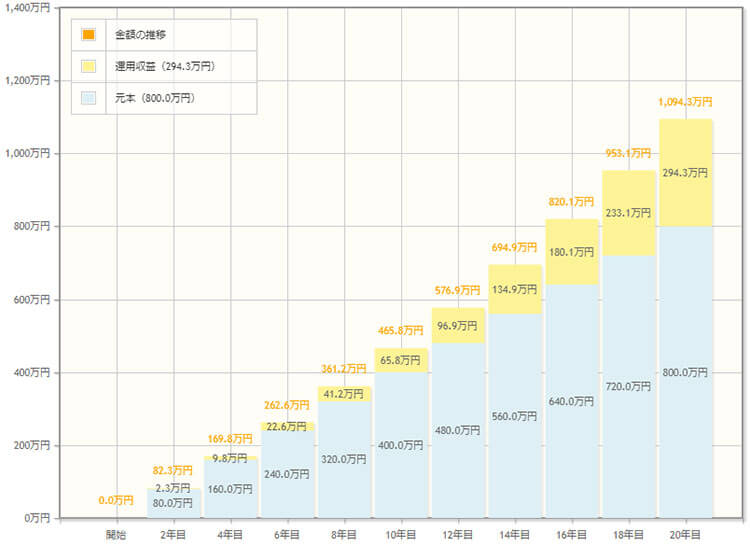

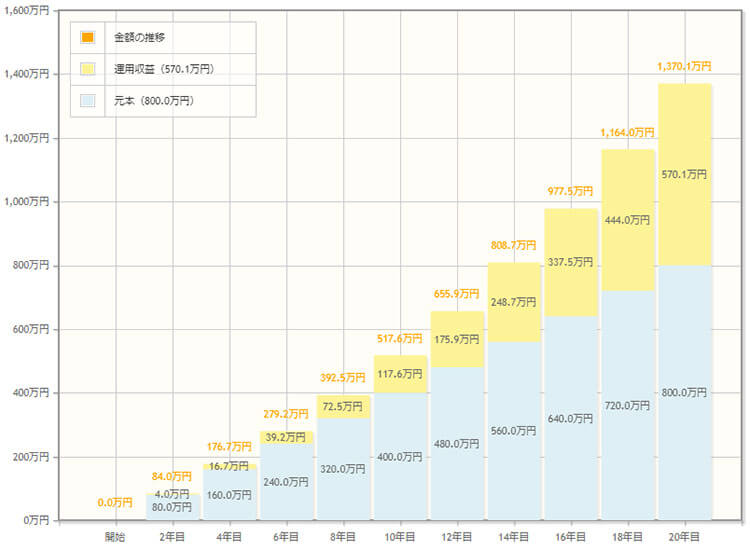

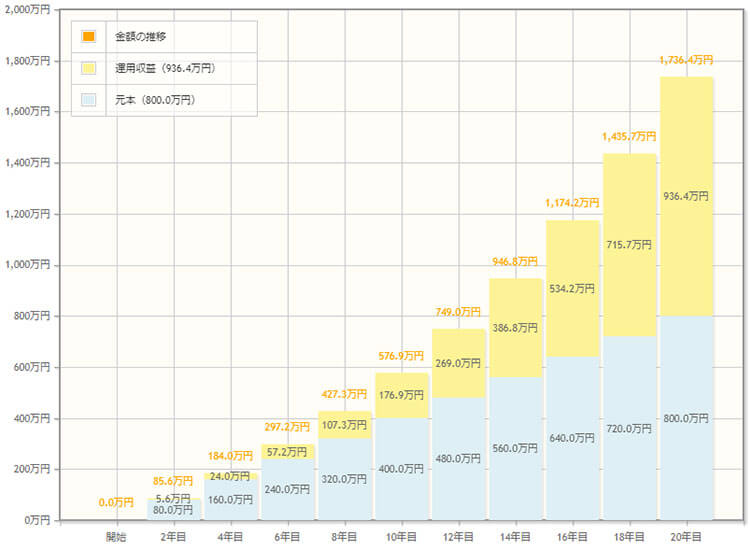

♦目標額の例:年40万円ずつ20年積み立てる場合(元金総額は800万円)

| タイプ | 利回り | 20年後の目標額 | あてはまる銘柄 |

|---|---|---|---|

| ローリスク・ ローリターン |

3% | 1,094万円 | 複合資産型 |

| ミドルリスク・ ミドルリターン |

5% | 1,370万円 | 株式100%型 +複合資産型 |

| ハイリスク・ ハイリターン |

7% | 1,736万円 | 株式100%型 (海外) |

※これはあくまでも、過去の平均リターンから推定したおおまかな分類ですので、必ずこの通りになるということではありません。

ローリスク・ローリターン(利回り3%)

ミドルリスク・ミドルリターン(利回り5%)

ハイリスク・ハイリターン(利回り7%)

自分に合ったプランを決めましょう

あくまで、〇万円という目標額に到達するには、〇万円×〇年で、〇%のリターンが必要というイメージをつかんでください。

金融庁の資産運用シミュレーションで、簡単に金額、年数、利回りを設定して、資産の推移を確認できますので、自分が希望する内容で試算してみてください。

リスク許容度を決める

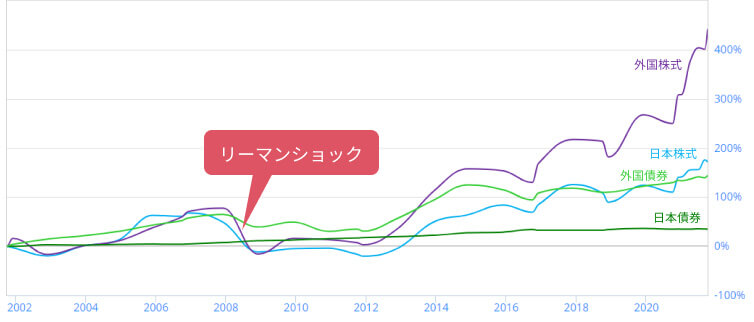

2020年3月のコロナショック以降、急激な株価の上昇が続いているため、もっと高い利回りを期待できそうな気がするかもしれませんが、長い運用期間を通じて、ずっと上昇が続くことはあり得ません。途中で必ず何度かは暴落にも直面することになります。そのため、長期的な年平均リターンは、おおむね1桁台の数字に収束していきます。

高いリターンを狙うには、高いリスクを取って投資をする必要があります。ここで出て来る考え方が「リスク許容度」です。自分の感覚的に、どこまでの一時的な暴落に耐えられますか?また、その暴落はいつ来るか分かりません。5年後かもしれないし、20年後かもしれません。20年後に全額売却しようと考えていたその時に、暴落が来たらどうしますか?

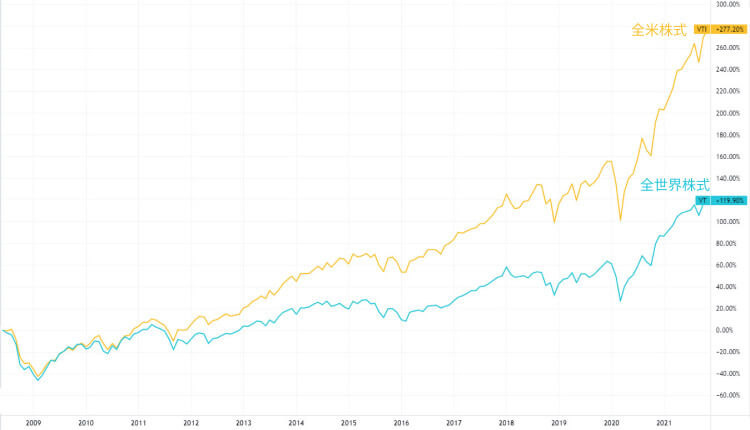

株式はジェットコースター

上記は、2002年から2021年の主要資産クラスの価額変動グラフです。2008年にリーマンショックの大暴落があり、その後しばらく低迷が続いたことが分かります。最近は暴落してもすぐに急回復するなど、株価の上昇傾向が続いているため、あまりリスクを感じないかもしれませんが、このグラフの前半のような状態になる可能性があるのが株式の怖さです。

つみたてNISAで高いリターンを狙うには、株式の比率を高めるしかありません。株式はボラティリティ(価格変動の激しさ)が大きいため、ジェットコースターのように価格が変動する可能性があります。どれぐらいジェットコースターの恐怖に耐えられるかがリスクの許容度です。

リスク許容度に応じて株式の比率を変える

ジェットコースターの急上昇、急降下をやわらげる効果があるのが「債券」です。債券とは、簡単に言うと日本や外国の国債等のことです。株式と違ってボラティリティが小さいため、あまり激しいジェットコースターは遠慮したいという方は、株式比率を低くして債券比率を高めれば、価格の変動幅を抑える効果が得られます。

尚、つみたてNISAは「資産を増やす」ことを目指す制度のため、極端にリスクを取らない「100%債券型」という銘柄を購入することができません。必ず株式を含める必要がありますが、債券比率が高い銘柄の割合を増やせば、リスクを下げることが可能です。

投資をする上で、メンタルは非常に大切です。例えば、株価が暴落して、恐怖に恐れおののいて夜も眠れなくなってしまったり、すぐに売って逃げるという行動に出てしまう方はリスク許容度が低いので、株式比率を下げた方が良いでしょう。

逆に、暴落したら「よし!安く買えるチャンス到来だ!」とワクワクしてしまうような方はリスク許容度が高いので、株式比率を上げても問題ないでしょう。ご自分はどちらのタイプですか?

自分の目標額と、そこに到達するまでの期間、そして、リスク許容度が決まれば、どのタイプの銘柄を選ぶべきか、答えが見えてきます。

STEP2~銘柄の種類を決める

目標金額とリスク許容度が決まったら、次は銘柄の種類を決めていきます。

①株式100%型と複合資産型

つみたてNISAで投資できる銘柄は、大きく分けて2種類に分かれます。

| 株式100%型 | 複合資産型 | |

| 本数 | 111本 | 90本 |

| 変動幅 | 大 | 小~中 |

| 特徴 | 全て株式に投資して、大きなリターン獲得を目指す投資信託。株式は値動きの幅が大きいため、価格変動リスクが高くなります。 | 株式だけでなく、債券やリート(不動産投資信託)といった様々な資産を組み合わせて、安定したリターン獲得を目指す投資信託のこと。 |

※本数は2021年11月時点

一般的に債券は、株式に比べて値動きの幅が小さいだけでなく、株式と債券は相関係数が低く、逆の値動きをする傾向があります。そのため、株式と債券の両方を保有していれば、大きなリターンは狙いにくいものの、大きな下落リスクを抑えた安定的な資産運用をすることができると言われています。

リスクを取って大きなリターンを狙いたい方は株式100%型。あまりリスクを取りたくない方は複合資産型。両者の中間を狙いたい方は、両者の組み合わせ保有せがおすすめです。STEP1でご紹介したリターンのイメージをもう一度ご紹介します。

♦例:年40万円ずつ20年積み立てる場合(元金総額は800万円)

| タイプ | 利回り | 20年後の目標額 | あてはまる銘柄 |

|---|---|---|---|

| ローリスク・ ローリターン |

3% | 1,094万円 | 複合資産型 |

| ミドルリスク・ ミドルリターン |

5% | 1,370万円 | 株式100%型 +複合資産型 |

| ハイリスク・ ハイリターン |

7% | 1,736万円 | 株式100%型 (海外) |

※あくまでリターンのイメージであり、必ずこの通りになるわけではありません。

尚、複合資産型には株式の比率多め、少なめ等、様々なバリエーションがあって、自分の資産運用方針に合う割合のファンドを選べます。また、自分のリスク許容度に合わせた債券割合にするための調整役として、複合資産型を使うこともできます。

②インデックスファンドとアクティブファンド

投資信託には、「インデックスファンド」と「アクティブファンド」の2種類があります。

| インデックスファンド | アクティブファンド | |

| 概要 | 「日経平均株価」やアメリカの「S&P500」の様な、株価指数等のインデックス(指標)に連動した運用を目指す投資信託。 | ファンドマネージャーが銘柄の選別や入れ替えをおこない、インデックスファンドより高いリターン獲得を狙う投資信託。 |

| 手数料 | 単純に指数と連動するように作られているため、銘柄の選別や入れ替えをおこなうファンドマネージャーの人件費がかからず、その分、運用手数料が安い。 | ファンドマネージャーの人件費の分だけ、運用手数料が高い。 |

手数料が高くても高いリターンが獲得できるなら、アクティブファンドの方が良さそうに感じるかもしれませんが、「高いリターン」は約束されていません。インデックスファンドの方が、アクティブファンドよりもリターンが高いことも多々あります。

ここで、主なインデックスファンド vs アクティブファンドの信託報酬(運用手数料)とリターン成績を比較してみましょう。本当は5年や10年といった長期でも比較したいところですが、ほとんどのファンドが5年未満の運用期間しかないため、全ファンドで同じ期間比較が可能な、1年と3年のリターンを掲載しています。

| 種類 | ファンド名 | 対象地域 | 信託報酬 | 1年 | 3年 |

|---|---|---|---|---|---|

| A | コモンズ30ファンド | 日本 | 1.078% | 16.12% | 11.32% |

| A | 年金積立Jグロース [つみたてJグロース] |

日本 | 0.902% | 10.94% | 11.93% |

| A | ひふみプラス | 日本 | 1.078% | 3.93% | 9.47% |

| I | ニッセイ日経平均 インデックスファンド |

日本 | 0.15% | 6.70% | 9.46% |

| A | キャピタル世界株式ファンド (DC年金つみたて専用) |

全世界 | 1.085% | 33.39% | 23.02% |

| I | eMAXIS Slim 全世界株式 (除く日本) |

全世界 | 0.11% | 32.98% | 17.40% |

| I | フィデリティ・ 米国優良株・ファンド |

アメリカ | 1.639% | 39.94% | 21.02% |

| A | 楽天・全米株式 インデックス・ファンド |

アメリカ | 0.16% | 40.05% | 21.01% |

※A⇒アクティブファンド、I⇒インデックスファンド

※リターンは2021年11月時点の年率

日本の[つみたてJグロース]と「コモンズ30ファンド」の2つは、インデックスファンドを大きく上回るパフォーマンスでしたが、それ以外のアクティブファンドは、あまりリターンに大きな差がなかったり、場合によっては、インデックスファンドの方がアクティブファンドを上回るハイパフォーマンスを記録しています。

※比較は同じ対象地域のファンド同士でおこなってください。

一方、アクティブファンドの信託報酬はインデックスファンドの10倍程度で、かなり高額なことが分かります。

信託報酬(運用手数料)は「必ず毎年の保有額に応じて確実にずっとかかるコスト」です。つみたてNISAは20年間という長期にわたる投資ですので、出費を抑えるのもリターンを増やすための1つの重要なポイント。よって、よほど自分で気に入ったアクティブファンドが見つからない限り、運用手数料が安いインデックスファンドを選ぶのが無難です。

STEP 3~投資する地域を決める

| 対象地域 | 対象国 | 解説 |

|---|---|---|

| 全世界 | 全世界の国 | 地域分散でリスクを分散。世界情勢の変化にも対応できる。 |

| 米国 | アメリカ | 直近の10数年は最もリターンが高いが、この状況が未来永劫続く保証はなく、地域分散ができない。 |

| 先進国 | アメリカ、EU諸国等 | 新興国が含まれないため、政情不安等の地政学的なリスクが少ない。 |

| 新興国 | 中国、韓国、インド等 | 大きな成長が期待できるが、政治・経済・社会情勢の変動リスクも大きい。 |

| 日本 | 日本 | 為替リスクがないため外国への投資に比べてリスクは低いが、外国に比べて経済成長力が低く、リターンも低い。 |

投資信託では、銘柄ごとに投資対象とする地域が定められています。全世界の国々に投資する銘柄もあれば、先進国や新興国といったグループ、そして、日本やアメリカの1国だけに投資する銘柄もあります。

リスク分散の観点では地域分散投資がベスト

株式相場の世界では、「卵は一つのカゴに盛るな」という格言があります。これは、卵を1つのカゴに盛ると、そのカゴを落としたら全部割れてしまうかもしれないが、複数のカゴに分けて盛っておけば、仮に1つのカゴを落として卵が割れてしまっても、他のカゴの卵は影響を受けずにすむという意味です。

つまり、特定の商品だけに集中投資するのではなく、複数の商品に投資を行い、リスクを分散させた方が良いという先人の教えです。

1国に集中投資=卵を1つのカゴに盛る、ということになります。リスクを分散させるためには、全世界や先進国等、できるだけ広い地域に投資する銘柄がおすすめです。

ただし、ここで1つ大きな悩ましいポイントがあります。それは、リターンを最大化するためには、近年高いリターンを記録し続けている「アメリカ」に集中投資すべきではないのか?という点です。

リスク分散を取るか、アメリカに集中投資を取るか

現在、米国経済は目覚ましい成長を続けていて、アメリカの株価は過去最高値を更新し続けており、2010年~現在までの11年間のリターンは、米国株式が全世界株式を大きく上回っています。

しかし、実は2000年~2009年の10年間は、全世界株のリターンが米国株を上回りました。といっても、この10年間は、2000年のITバブル崩壊、2008年のリーマンショックという大暴落があり、全世界株も米国株マイナスリターンだったのですが、米国株より全世界株の方が運用成績が良かったことは紛れもない事実です。

| 全世界株 | 米国株 | |

| 年平均リターン | -0.7% | -2.2% |

※ACWI(オール・カントリー・ワールド・インデックス=主要先進国と新興国の大型株と中型株で構成される株価指数)とアメリカのS&P500で比較

この時期は、アメリカ経済に今ほどの勢いがなく、代わりにBRICs(ブラジル・ロシア・インド・中国)と呼ばれる新興国が大きく成長したことが要因です。

このように、過去の歴史において、ずっと米国株のリターンが最高だったというわけではありません。しかし、直近10数年のアメリカのリターンの高さは目を見張るものがあります。

これを見ると、アメリカに集中投資したくなるところですが、1国への集中投資ではリスクが分散できないので、「リスク分散の点では全世界株に投資した方がいいけど、全世界株の方がリターンは低そうだし、一体どうすればいいんだろう?」と思ってしまいますよね。

これは非常に悩ましい問題で、色々な人が様々な意見を言っています。どちらが正解という答えは存在しませんので、自分の感覚にマッチする方を選ぶしかありません。

尚、リスクという点では、米国株も全世界株もほとんど変わらず、リスクを数値化した「標準偏差」という数値は、ほぼ同じです。現在、全世界株の60%以上をアメリカが占めているため、アメリカの株価に全世界の株価も連動することが多いからです。

アメリカの高成長がずっと続くと信じられるかどうか

要するに、今後もずっと今のままアメリカの高成長が続くと信じられるなら米国株1本で行くのがベストでしょう。ただし、2000年~2009年の時のように、アメリカの成長力に陰りが見え、他の国が高成長した場合、米国株1本だと、その変化に対応できないことになります。

その点、全世界株は、その時の時価総額に応じて国ごとの配分が調整されますので、変化に対応することができます。その可能性についてどう考えるかが判断の決め手になります。

参考までに、大手証券会社の販売金額人気ランキングを掲載しておきます。(2021/12/8時点)

♦楽天証券

| 順位 | ファンド名 | 純資産額 (百万円) |

|---|---|---|

| 1位 | eMAXIS Slim米国株式(S&P500) | 869,401 |

| 2位 | eMAXIS Slim全世界株式(オール・カントリー) | 369,466 |

| 3位 | 楽天・全米株式インデックス・ファンド | 439,396 |

♦SBI証券

| 順位 | ファンド名 | 純資産額 (百万円) |

|---|---|---|

| 1位 | SBI・V・S&P500インデックス・ファンド | 409,633 |

| 2位 | eMAXIS Slim米国株式(S&P500) | 869,401 |

| 3位 | eMAXIS Slim全世界株式(オール・カントリー) | 369,466 |

どちらの証券会社でもアメリカに投資する米国株ファンドの方が、全世界株ファンドよりも上位にランクインしていますね。やはり、最近のリターンの高さを見て、米国株を選んでいる方が多いようです。

ちなみに私個人は、リターンを考えるとアメリカに重点投資したいところではありますが、1国集中は変化への適応性が低いとの考えから、たとえ多少リターンが落ちても構わないので、全世界株をメイン、米国株をサブで保有して世界情勢の変化にも対応できるようにしています。全世界株が精神安定剤代わりという感じです😅

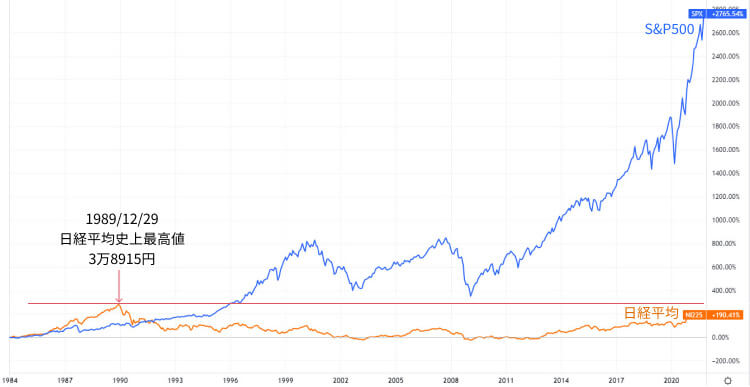

日本への投資は全くおすすめできない

最後に、日本への投資について解説します。上記は1984年の株価を起点として、1984年~2021年の日経平均株価とアメリカのS&P500の株価の騰落率を比較したものです。日本人として悲しくなるほどに、絶望的な差がついてしまっていますね。

アメリカは過去最高値を更新し続けているのに対し、日本はいまだにバブル時の最高値を超えることができない状態です。

また、日本は人口の減少が続いており、今後の経済成長率でも、日本は主要先進国の中で下位クラスだと予測されています。このような状況で、日本への投資は、非常に期待ができないと言わざるを得ません。

日本への投資は為替変動リスクがないので、海外への投資に比べてリスクは多少低くなりますが、経済成長力が弱いため、リターンも海外への投資より低い傾向があります。

日本への投資は、STEP5で説明する「マーケットポートフォリオ」理論に基づき、投資する場合でも、世界の株式時価総額に占める日本の割合である「7%程度」にすることをおすすめします。

STEP 4~同類商品の過去のリターンと手数料を比較する

ここで、STEP3までのおさらいです。どの銘柄グループを選ぶか、方向性は決まりましたか?

♦銘柄のグループ

| 構成銘柄の違い | 株式100%型・複合資産型 |

|---|---|

| 運用手数料の違い | インデックスファンド・アクティブファンド |

| 対象地域 | 全世界・先進国・新興国・米国・日本 |

方向性が決まったら、その銘柄グループの中で、いつくか銘柄をピックアップして、過去のリターンと運用手数料を比較します。おすすめは信託報酬が安くて、おおむねリターンの成績が良い下記のファンドです。

- eMAXIS Slimシリーズ

- 楽天

- SBI・Vシリーズ

- たわらノーロード

- ニッセイ

では、銘柄グループごとに、具体的なファンドを比較していきましょう。

※リターンは2021年11月30日 時点の累積リターンで、3年以上は1年あたりのリターンです。

※3年のリターンが大きい順に並べています。(3年のデータがない場合は1年で比較)

米国株

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) |

0.10% | 15.38% | 41.78% | 21.14% | ーー | ーー |

| SBI・V・S&P500 インデックス・ファンド |

0.09% | 15.24% | 41.40% | ーー | ーー | ーー |

| 楽天・全米株式 インデックス・ファンド |

0.16% | 13.77% | 40.05% | 21.01% | ーー | ーー |

| eMAXIS NYダウインデックス |

0.66% | 5.86% | 29.83% | 12.91% | 14.59% | ーー |

リターン成績は運用のうまさを表す指標

同じアメリカの株に投資するファンドでも、結構コストとリターンが違うのがお分かりいただけると思います。インデックスファンドは、日経平均株価やS&P500などの株価指数に連動した値動きを目指して運用されますが、どのファンドでも全く同じ値動きになる訳ではありません。

ファンドごとに「トラッキングエラー」と呼ばれる、連動を目指している指数との「乖離率」のデータが記録されいて、ファンドの運用が上手であるほど、また、運営上の費用が少ないほどトラッキングエラーが小さくなります。これがファンドごとにリターンが違う理由です。尚、トラッキングエラーは難しい指標ですので、あまり気にする必要はありません。

過去のリターン成績がそのファンドの運用の上手さを測る指標になりますので、リターンを見て、信託報酬に大きな差がなければ、過去のリターンが一番良かった銘柄を選ぶのが良いでしょう。半年や1年では、「たまたま良かった」可能性がありますので、3年以上の長期で高いリターンを記録しているファンドほど、信頼性が高くなります。

手数料が高いだけの銘柄に注意

同じ銘柄グループでも、信託報酬が全然違う場合があることを知って頂きたかったので、先ほどの米国株銘柄リストの中に、あえて1つだけ手数料が高いファンドを入れてあります。それは、「eMAXIS NYダウインデックス」です。

間違えないようにして頂きたいのですが、常に銘柄人気ランキングのTOP10に入っていて信託報酬が安い「eMAXIS Slim」と「eMAXIS」は違う商品です。「eMAXIS」は、「eMAXIS Slim」よりもかなり前から発売を開始していて、銀行や証券会社の窓口販売用の商品ですので、コストが高い部類に入ります。

一方で、「eMAXIS Slim」シリーズは、後発でネット証券会社での販売用として手数料が安く設定されたため、コストに大きな差がついているというのが経緯です。

信託報酬には大きな差がありますが、リターンはどちらもほぼ同じですので、「eMAXIS」を購入する意味は全くありません。あくまで対面販売用の商品ですので、ネット証券会社を使える方は、必ず「eMAXIS Slim」シリーズを選んでください。

全世界株

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (除く日本) |

0.11% | 8.79% | 32.98% | 17.40% | **** | ーー |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

0.11% | 8.38% | 31.65% | 16.80% | ーー | ーー |

| eMAXIS 全世界株式 インデックス |

0.66% | 8.50% | 32.26% | 16.79% | 14.53% | 16.06% |

| 楽天・全世界株式 インデックス・ファンド |

0.21% | 7.43% | 30.96% | 16.31% | ーー | ーー |

| SBI・全世界株式 インデックス・ファンド |

0.11% | 7.02% | 30.51% | 16.03% | ーー | ーー |

| たわらノーロード 全世界株式 |

0.13% | 8.36% | 31.54% | ーー | ーー | ーー |

こちらは、3年のリターンTOP3がeMAXIS系ですね。ただし、「eMAXIS 全世界株式インデックス」だけが、信託報酬が飛びぬけて高いのが分かります。でもリターンは「eMAXIS Slim全世界株式」より劣後しています。このように、「eMAXIS」を購入する意味は全くありませんので注意してください。

全世界株のカテゴリーでは、「eMAXIS Slim 全世界株式(オール・カントリー)」が最も人気がありますが、3年のリターン成績は「eMAXIS Slim 全世界株式(除く日本)」の方が上です。

違いは「日本を含むか含まないか」。日本の成長率の低さと実際のリターンを考慮すると、個人的には(除く日本)の方がおすすめです。

先進国株

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| eMAXIS Slim 先進国株式 インデックス |

0.10% | 11.17% | 36.74% | 18.71% | ーー | ーー |

| ニッセイ外国株式 インデックスファンド |

0.10% | 11.13% | 36.68% | 18.68% | 15.91% | ーー |

| たわらノーロード 先進国株式 |

0.11% | 11.15% | 36.75% | 18.66% | 15.90% | ーー |

| eMAXIS 先進国株式 インデックス |

0.66% | 10.86% | 35.95% | 18.04% | 15.34% | 17.14% |

| SBI・先進国株式 インデックス・ファンド |

0.10% | 8.12% | 32.31% | 16.47% | ーー | ーー |

こちらも米国株、全世界株同様、3年のリターンは「eMAXIS Slim先進国株式インデックス」が最大です。eMAXIS Slimシリーズの強さが分かりますね。ただしここでも、「eMAXIS」は信託報酬が高く、リターンは劣後していますので、くれぐれも間違えないでください。

新興国株

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| 楽天・新興国株式 インデックス・ファンド |

0.23% | -4.45% | 12.11% | 9.64% | ーー | ーー |

| eMAXIS Slim 新興国株式 インデックス |

0.19% | -6.01% | 10.43% | 9.02% | ーー | ーー |

| SBI・新興国株式 インデックス・ファンド |

0.18% | -5.40% | 10.14% | 8.85% | ーー | ーー |

| ニッセイ新興国株式 インデックスファンド |

0.21% | -6.13% | 10.19% | 8.81% | ーー | ーー |

| たわらノーロード 新興国株式 |

0.37% | -6.22% | 9.74% | 7.82% | 8.67% | ーー |

新興国は先進国に比べてコロナの影響が深刻なため、直近半年間のリターンがマイナスになっていますね。このように、銘柄のカテゴリーによって運用成績は異なります。

新興国は、コロナの影響が収まれば将来的には大きな成長が期待できますが、政情不安等のリスクがあることと、その他のカテゴリーに比べて信託報酬が若干高いので、保有するとしても、全体の10%程度以下の割合にするのがおすすめです。

日本株

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| iFree 日経225インデックス | 0.15% | -2.99% | 6.69% | 9.52% | 10.67% | ーー |

| ニッセイ日経平均 インデックスファンド |

0.15% | -2.96% | 6.70% | 9.46% | 10.63% | ーー |

| eMAXIS Slim 国内株式 (日経平均) |

0.15% | -2.97% | 6.70% | 9.46% | ーー | ーー |

| つみたて日本株式(日経平均) | 0.20% | -2.99% | 6.66% | 9.41% | ーー | ーー |

| たわらノーロード日経225 | 0.19% | -2.97% | 6.67% | 9.40% | 10.53% | ーー |

日本株も直近半年のリターンはマイナスで、3年のリターンは欧米に比べて半分程度しかなく、大きく劣後しています。日本は今後も人口減少が続く見込みで、外国に比べて大きな経済成長は期待できないため、保有するとしても、日本株の割合は全体の7%程度以下にするのが賢明です。

複合資産型(バランス型)

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| 楽天・インデックス・バランス ・ファンド(株式重視型) |

0.22% | 5.34% | 20.22% | 12.81% | ーー | ーー |

| 楽天・インデックス・バランス ・ファンド(均等型) |

0.22% | 3.97% | 13.46% | 10.08% | ーー | ーー |

| たわらノーロード バランス (標準型) |

0.24% | 3.48% | 12.00% | 8.50% | なし | ーー |

| ニッセイ・インデックス バランスファンド(4資産均等型) |

0.15% | 3.33% | 12.65% | 8.18% | 7.12% | ーー |

| つみたて4資産均等バランス | 0.24% | 3.30% | 12.50% | 7.85% | ーー | ーー |

| 楽天・インデックス・バランス ・ファンド(債券重視型) |

0.23% | 2.58% | 7.07% | 7.23% | ーー | ーー |

「株式100%はちょっと怖い」「価格変動のリスクを抑えいたい」という方には複合資産型(バランス型)がおすすめ。バランス型のポイントは債券の比率です。

つみたてNISAでは、債券のみで構成されたファンドは購入できないので、債券を保有したければ、バランス型を購入するしかありません。ファンドごとに含まれる債券比率が違いますので、目論見書でどのぐらいの割合で債券が含まれているかを確認して、ご自分のリスク許容度に応じて、全体の中の債券比率を調整してください。

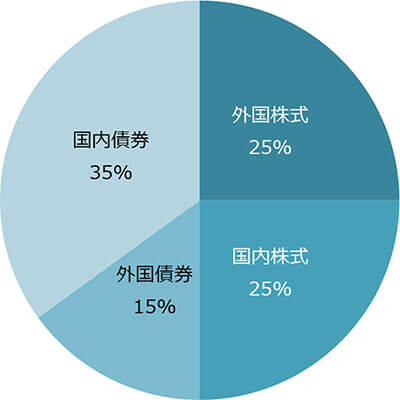

ちなみに、私達日本国民から集めた年金という超巨額資金を運用しているため「市場のクジラ」と呼ばれているGPIF(年金積立金管理運用独立行政法人)のポートフォリオでは、債券比率は全体の50%です。

これは、「年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオを選定した結果。導き出された数字」だとされています。年金の運用は失敗が許されないため、手堅い運用が求められます。あまり攻める必要はなく、手堅い運用をしたい方は参考にしてみてください。

アクティブファンド

| ファンド名 | 対象地域 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|---|

| キャピタル世界株式ファンド (DC年金つみたて専用) |

全世界 | 1.08% | 11.00% | 33.39% | 23.02% | 18.58% | ーー |

| フィデリティ・米国 優良株・ファンド |

米国 | 1.64% | 14.38% | 39.94% | 21.02% | 16.60% | 18.84% |

| 年金積立Jグロース [つみたてJグロース] |

日本 | 0.90% | 4.61% | 10.94% | 11.93% | 12.10% | 16.33% |

| コモンズ30ファンド | 日本 | 1.08% | 2.96% | 16.12% | 11.32% | 10.71% | 13.66% |

| 大和住銀DC国内株式 ファンド |

日本 | 1.05% | 4.82% | 23.26% | 10.50% | 9.90% | 13.02% |

| ひふみプラス | 日本 | 1.08% | 1.09% | 3.93% | 9.47% | 12.37% | ーー |

最後に、インデックスファンドよりはるかに信託報酬が高い「アクティブファンド」を紹介します。信託報酬の高さゆえ、ネット上での評判はあまりよくなく、不要論がほとんどですが、中には大きなリターンを記録しているファンドもありますので、一概にダメとも言えません。

♦つみたてNISAで、インデックスファンドをアウトパフォームしているアクティブファンド

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| キャピタル世界株式ファンド (DC年金つみたて専用) |

1.08% | 11.00% | 33.39% | 23.02% | 18.58% | ーー |

| eMAXIS Slim 全世界株式 (除く日本) |

0.11% | 8.79% | 32.98% | 17.40% | ーー | ーー |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

0.11% | 8.38% | 31.65% | 16.80% | ーー | ーー |

| ファンド名 | 信託報酬 | 半年 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|---|

| 年金積立Jグロース [つみたてJグロース] |

0.90% | 4.61% | 10.94% | 11.93% | 12.10% | 16.33% |

| コモンズ30ファンド | 1.08% | 2.96% | 16.12% | 11.32% | 10.71% | 13.66% |

| iFree 日経225インデックス | 0.15% | -2.99% | 6.69% | 9.52% | 10.67% | ーー |

| ニッセイ日経平均 インデックスファンド |

0.15% | -2.96% | 6.70% | 9.46% | 10.63% | ーー |

特に、「キャピタル世界株式ファンド(DC年金つみたて専用)」の3年のリターンは大きな差がついていますね。アクティブファンドは信託報酬の高さがどうしても気になりますが、リターンが信託報酬の差を上回るほどアウトパフォームしているなら検討する価値はあります。興味がある方は検討してみてください。

STEP 5~銘柄の組み合わせと金額配分を決める

銘柄選びの最後のステップは、組み合わせと配分です。自分のポートフォリオを完成させましょう。ポートフォリオとは、金融商品の組み合わせのことで、具体的な運用商品の詳細な組み合わせを指します。

自分が投資してみたいと思う商品を組み合わせて、金額の配分を決めるという、いわば「投資の設計図」作りです。ポートフォリオは無数のパターンが作れますが、ここでは基本的な4つのパターンをご紹介します。

パターン①~1点集中投資

まず最初のパターンは、組み合わせを考えなくていい「1点買い」です。つみたてNISAは、無理に銘柄を組み合わせなければならないわけではありません。

あまり手間をかけたくない方はシンプルに、STEP4で紹介した全世界株、先進国株、新興国株、米国株、日本株、バランス型のいずれか1つの銘柄に、資金を100%集中投資すればOK。

現実的には、全世界株、先進国株、米国株、バランス型のいずれかが検討対象になるでしょう。新興国はリスクが高く、日本は成長力が低いため、新興国と日本への集中投資はおすすめできません。

| メリット |

・複数の銘柄のバランス調整が不要なので、全く手間がかからない。 ・選択した銘柄の運用成績がよければ、そのリターンを目いっぱい獲得できる。 |

| デメリット |

・選択した銘柄の運用成績が想定していたより悪くても、どうすることもできない。 |

パターン②~アメリカに重点投資で一部を他国に分散

現時点で最もリターンが期待できるアメリカ株をメインにして、一部を地域分散投資銘柄に振り分け、多少リスクを分散させる方法です。「アメリカに重点投資したいけど、1国集中投資にはリスクを感じる」という方には、多少リスク分散が効きますので、この方法がおすすめです。

| メリット |

・アメリカ株の運用成績に応じて、アメリカ株の比率を上げたり下げたり、調整することができる。 ・アメリカ株の比率は高くなるものの、アメリカ以外の地域への投資もできるので、多少リスクを分散できる。 |

| デメリット |

・全世界株も先進国株もアメリカが60~70%程度を占めており、全体で見るとアメリカの割合が80%程度の高い占有率になってしまうため、あまりリスクの分散にはならない。 ・もしアメリカのリターンが悪くなった場合、全体のリターンが悪化する。 |

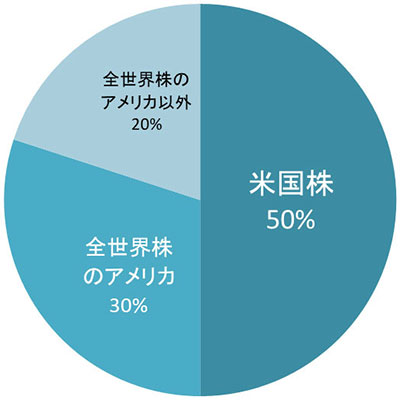

- アメリカ株50%+全世界株 or 先進国株50%

注意点

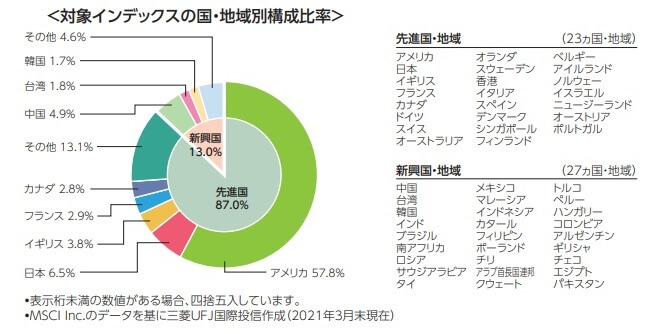

例えば、米国株を50%、全世界株を50%保有した場合、アメリカ株の割合がどうなるか計算してみましょう。例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」では、全体の約60%がアメリカへの投資です。

全世界株式ファンドの投資国内訳例

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

米国株を50%、全世界株を50%保有した場合、全体で見ると80%がアメリカへの投資になります。米国株と全世界株の両方に投資する場合、アメリカの割合がかなり増えることに注意してください。

パターン③~時価総額で比例配分

米国の経済学者 ウィリアム・シャープ氏らによると、株式や債券などの金融資産を、時価総額の比率に応じて投資した「マーケットポートフォリオ」が最も資産運用の効率性が高い方法だと定義されています。

そのため、「マーケットポートフォリオ」がインデックス運用の理論的な裏付けになっており、実際に、全世界株や先進国株ファンドの投資先地域は、国ごとの時価総額に応じた配分になっています。

世界の株式時価総額(ドルベース)の地域・国別時価総額割合と、「eMAXIS Slim 全世界株式(オール・カントリー)」の国別構成比率を比較してみましょう。

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

どちらもほぼ同じ割合になっているのが分かりますね。要するに、このやり方を真似して、自分でポートフォリオを組むという方法です。ほぼ全世界への分散投資になりますので、リスク分散が効くのに加え、全世界株に100%投資するのと違って、自分で自由に割合を決めて、運用の途中でも自由に割合を変更できるのがメリットです。

| メリット |

・割合を自由に決められる。 ・運用成績の状況に応じてリバランス(銘柄の割合を見直すこと)ができる。 |

| デメリット |

・自分でリバランスする必要がある。 ・新興国の運用コストが高い。 |

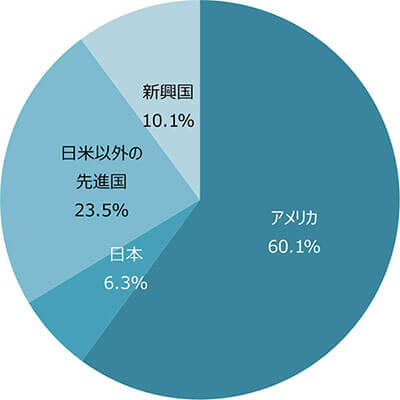

- 先進国株83%+新興国10%+日本7%

- アメリカ株83%+新興国10%+日本7%

パターン④~株式100%型とバランス型を組み合わせる

最後は、「株式100%ではちょっとリスクが高くて怖いから、債券も持っておきたい」という方向けのポートフォリオです。

「バランス型だけ持っておけば、その中で株式と債券の両方を保有できるんじゃないの?」と思うかもしれませんが、残念ながら、バランス型は株式と債券の割合が銘柄ごとに固定されており、自分で自由に割合を調整することができません。

その点、この方法なら債券比率を自由に調整することができます。割合を調整する必要がない方は、バランス型への1点集中投資でOK。

この方法ではバランス型を債券比率の調整役で使いますので、できるだけ債券比率が多い銘柄を選んでください。

| メリット |

・株式と債券の比率を自由に決められる。 ・年齢に応じて債券の割合を変えられる。例えば50歳を過ぎたら債券の割合を増やしていくこともできる。 |

| デメリット |

・自分で債券の割合変更と、リバランスをする必要がある。 ・バランス型の信託報酬が若干高い。 |

- 米国株40%+楽天・インデックス・バランス・ファンド(債券重視型)60%

この場合、全体の割合は

| 株式 |

米国株40%+バランス型60%×30%=58% |

| 債券 |

バランス型60%×70%=42% |

まとめ

- STEP1~目標金額とリスク許容度を決める

- STEP2~銘柄の種類を決める

- STEP3~投資する地域を決める

- STEP4~同類商品の過去のリターンと手数料を比較する

- STEP5~組み合わせと配分を決める

①株式100%型と複合資産型

②インデックスファンドとアクティブファンド

対象地域は全世界、米国、先進国、日本、新興国

①1点集中投資

②アメリカ重点投資で一部を他国に分散

③時価総額で比例配分

④株式100%型とバランス型を組み合わせる

いかがだったでしょうか?何のためにいくらを目指すのか?と、自分のリスク許容度さえ決まれば、自分の資産運用方針に合う銘柄の中からベストな物を選ぶだけで「自分専用のポートフォリオ」が完成します。

銘柄の選び方はそれほど難しくはありません。基礎知識さえ身につけば、自分で銘柄を選んで資産運用していくのがきっと楽しくなりますよ。ぜひ自分の方針にピッタリ合う銘柄を探して、卵を育てるような感覚で資産運用を楽しんでみてください。